تحول تجربه مشتری؛ قلب بیمه دیجیتال

در مطلب قبل با تحول دیجیتال در صنعت بیمه آشنا شدیم و در این مطلب به تحول تجربه مشتری میپردازیم.

تحول دیجیتال و نوآوریهای مدل کسبوکار حاصل از آن، انتظارات و رفتار مصرفکنندگان را به صورت اساسی تغییر داده است و شرکتهای سنتی را تحت فشار قرار داده است. مشتریان به کانالهای رسانهای جدید دسترسی دارند و از میان نقاط تماس بیشتری با شرکت ارتباط برقرار میکنند. بر اساس گزارش فوربس رد سال ۲۰۱۸، تنها ۱۵ درصد مشتریان از تجربه دیجیتالی خود در صنعت بیمه راضی هستند. در دنیایی که روز به روز شاهد ظهور فناوریهای جدید هستیم، مشتریان انتظار دارند، تجربه دیجیتالی همانند آنچه در بانک دریافت میکنند، داشته باشند. با این حال دریافت خسارت گاهی هفتهها و ماهها طول میکشد. در این بخش از گزارش ابتدا به مرور مفاهیم تجربه مشتری میپردازیم و با بررسی نقاط تماس مشتری در صنعت بیمه، نقشه سفر مشتری را ترسیم میکنیم.

از ارائه محصول تا خلق تجربه

مشتریان امروز، دیگر تنها به دنبال خرید محصول یا خدمت خود نیستند، بلکه آنها لحظاتی جذاب و بهیادماندنی را جستجو میکنند که احساسی ناب برایشان به وجود آورند. مفهوم تجربه مشتری اولین بار در سال ۱۹۸۲ معرفی گردید. بر اساس تئوری مطرح شده نمیتوان به مصرفکننده تنها به دید یک موجودیت منطقی نگریست و رفتار مصرف کننده علاوه بر جنبههای عقلایی دارای عواطف، احساسات و ضمیر ناخودآگاه میباشد. در سال ۱۹۹۸، پاین و گیلمور برای اولین بار از اصطلاح اقتصاد تجربه استفاده کردند.

آنها سیر تطور اقتصاد را به ۴ بخش کلی تقسیم کردند. آنها معتقد بودند دنیا پس از گذراندن اقتصاد کشاورزی، اقتصاد صنعتی و اقتصاد خدمات، وارد اقتصاد تجربه شده است. تجربه مشتری را میتوانیم برآیند کلی ادراک و احساس مشتری از مواجهه مستقیم یا غیرمستقیم با محصولات، خدمات، سیستمها، کارکنان، سایر مشتریان و برند سازمان بدانیم. شرکتها در قرن بیستویک در حال توجه به اقتصاد مبتنی بر تجربه بهجای اقتصاد مبتنی بر خدمات هستند. در حال حاضر تجربهی مشتری شاخصی کلیدی برای پشتیبانی از عملکرد سازمان است. تجربهی مشتری، در حال تبدیلشدن به زمین نبردی برای سازمانها بعد از محصولات و خدمات است و میزان رضایت مشتری بهطورجدی مبتنی بر تجربههای مثبت و منفی میباشد. این تجربیات نقشی حیاتی در تصمیمگیری در فرآیند خرید مشتری ایفا میکنند.

تجربه مشتری در تمامی مراحل مواجهه مشتری با سازمان از جستجو به دنبال محصولات، تا خرید و دریافت خدمات و همچنین حین استفاده و مصرف رخ میدهد. بر این اساس تجربه مشتری به دستههای مختلفی قابل تقسیمبندی است:

- تجربه محصول: تجربه محصول زمانی که مشتریان با محصولات در تعامل هستند رخ میدهد برای مثال زمانی که در جستجوی یک محصول هستند، زمانی که آن را بررسی کرده و نهایتا مورد ارزیابی قرار میدهند. تجربه محصول ممکن است به شکل مستقیم باشد، زمانی که مشتریان با یک محصول به صورت فیزیکی تماس دارند و گاه ممکن است غیر مستقیم باشد، زمانی که یک محصول به شکل مجازی یا در تبلیغات نمایش داده میشود.

- تجربه خرید و خدمت: تجربه خرید و خدمت حین مواجهه مشتری با محیط فیزیکی فروشگاه، کارمندان آن و سیاستها و خط مشیهای کاری آن رخ میدهد. بنابراین مطالعات در این زمینه بیشتر بر متغیرهای محیطی و تاثیرات رفتار فروشنده بر تجربه متمرکز هستند.

- تجربه مصرف: تجربه مصرف حین استفاده یا مصرف محصولات رخ میدهد. برخی تجربه مصرف را فراتر از استفاده از محصولات و خدمات تعریف کرده و مصرف (یا استفاده از) رویدادهایی همچون فوتبال، فیلم و غیره را نیز مورد توجه قرار دادهاند.

نقاط تماس؛ دریچه ارتباط با مشتری

تماس و تعاملات مشتری با سازمان معمولا بهصورت ایستا و در نقطه و زمانی خاص صورت نمیگیرد. این تماس در طول یک مسیر از تصمیم به خرید تا فرآیند خرید و همینطور پشتیبانی و تجربیات پس از خرید است که به سفر مشتری تعبیر میگردد. سفرهای مشتری در حال حاضر شامل بسیاری از تعاملات در سراسر جهان و در مکانهای مجازی است. سفر مشتری در اصل به معنی دنبالهای از رویدادهای طراحیشده و یا طراحی نشده است که مشتریان از طریق آنها به یادگیری، خرید و ارتباط با پیشنهادهای شرکت که شامل محصولات، خدمات و تجربیات است میپردازند. بسیاری از شرکتها متوجه شدهاند که اگر میخواهند مشتری محور باشند، نیاز به درک و شکل دادن به دنبالهای از رویدادها و پیشامدهایی که مشتریان با آنها مواجه میشوند دارند.

کانالهای ارتباطی با مشتری:

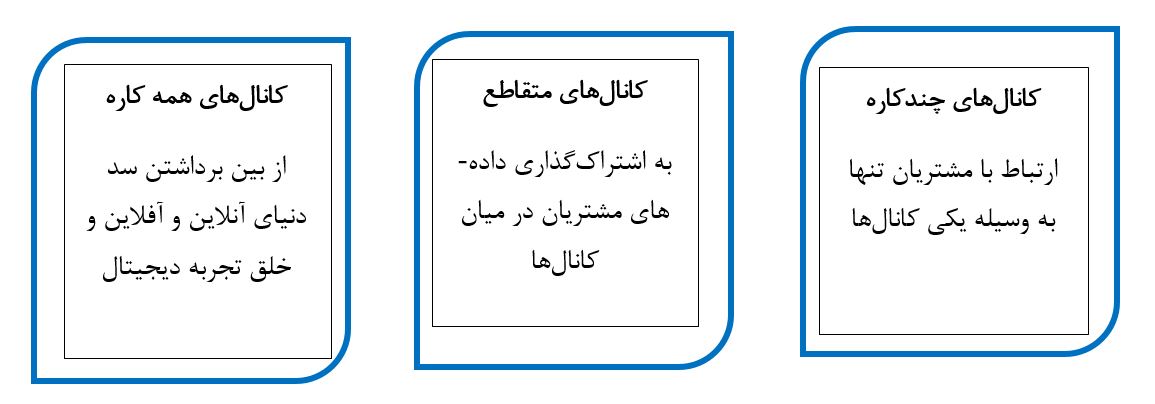

دنیای بازاریابی نسبت به دهه گذشته با تغییرات فراوانی همراه بوده است. کامپیوترها و پس از آن تلفنهای همراه هوشمند یکی از اصلیترین نقاط تماس مشتری به حساب میآیند. مفهوم کانالهای چندگانه[۱] با ظهور اینترنت به سفر مشتری اضافه شد. با وجود کانالهای چندگانه مشتریان قادر هستند برای ارتباط با سازمان، از راههای مختلفی مانند حضوری، تلفنی و یا اینترنتی استفاده کنند. این کانالها به صورت مستقل از یکدیگر کار میکنند و از آنجا که هیچ ارتباطی میان این کانالها نیست، مشتری نمیتواند در حین گرفتن خدمت کانال ارتباطی خود را تغییر دهد.

تبلیغ در سایتها، بیلبوردها و ارسال ایمیل به مشتریان نمونهای از کانالهای چندگانه هستند. برای مثال اگر مشتری به صورت حضوری برای خرید بیمهنامه مراجعه کرده باشد نمیتواند پس از پر کردن فرمهای بیمهنامه، مراحل پرداخت را از طریق اپلیکیشن انجام دهد.

کانالهای متقاطع[۲]، شبیه کانالهای چندگانه هستند با این تفاوت که کانالهای مختلف با یکدیگر در ارتباطند. به این معنی که در کانالهای ارتباطی، دادههای جمعآوری شده از مشتری قابل به اشتراکگذاری هستند و برای شخصیسازی بر اساس علایق و ترجیحات مشتری قابل استفاده است. مشتری در حین سفر خود میتواند کانال ارتباطی خود را تغییر دهد. مثال این کانالها، ایمیلی است که بعد از خرید حضوری بیمهنامه، برای مشتری ارسال میشود تا با سوالاتی تجربه او ارزیابی شود و یا کد تخفیفی جهت تمدید آنلاین بیمهنامه، برای او فرستاده شود.

کانالهای همهکاره[۳] کاملترین نوع کانال ارتباطی هستند و تنها به معنای استفاده از چند کانال ارتباطی به صورت همزمان نیستند بلکه این کانالها به صورت یکپارچه با یکدیگر کار میکنند تا تجربهای جذاب برای مشتریان خلق کنند. هدف اصلی این کانالها برداشتن سد میان دنیای آنلاین و آفلاین و در واقع خلق محیط دیجیتال است. یکی از بهترین مثالها برای کانالهای همهکاره در حوزه بیمه استفاده از واقعیت مجازی در مدیریت ادعای خسارت است.

شکل ۱- کانالهای ارتباطی با مشتری

فناوریهای تحولآفرین شیوههای ارائهی خدمت به مشتریان را بهصورت جدی تغییر دادهاند و لذا تجربهی مشتری که پیشازاین منحصر به کانالهای فیزیکی میشد، متحول گردیده و با استفاده از تکنولوژیهای دیجیتالی میتوان در هر قسمت از سفر مشتری، تجربیات جذاب و منحصربهفردی ایجاد نمود. تجربه دیجیتال مشتری، تجربه خلق شده برای مشتری در محیط دیجیتال است.

سفر مشتری در صنعت بیمه

سفر مشتری میتواند بهعنوان توصیفی از تجربهی مشتری شناخته شود که در آن نقاط تماس مشتری، تعاملات مشتری با برند، محصول و یا خدمات موردعلاقه را مشخص میکنند. طبقهبندی تعاملات اغلب از ساختاری خطی پیروی نکرده و منعکسکنندهی کانالها و پاسخهای احساسی، رفتاری و شناختی موجود در این فرآیند است. نقاط تماس مشتری در طول سفر مشتری از اهمیت ویژهای برخوردار هستند. لحظههای تماس بین مشتری و سرویسدهنده که بهصورت گسسته و در زمانهای مشخص رخ میدهند بهعنوان نقطههای تماس مشتری شناخته میشوند. ارزیابی نقاط تماس اولویتدار در تعامل با مشتری، به سازمان در فهم بخشهایی از تجربه که لازم است بازطراحی شود، کمک میکند.

در صنعت بیمه، سفرهای مجزای مشتریان میتواند دستهبندی شود، برای مثال تغییر آدرس مشتری و یا ثبت ادعای خسارت. برای ادعای خسارت، این سفر میتواند قبل از ثبت ادعای خسارت شروع شود و یک بیمهگذار میتواند اقداماتی جهت جلوگیری از تصادف و یا خسارت انجام دهد.

اولین اعلان خسارت فرایند را آغاز میکند که در ادامه این فرایند شامل مدیریت ادعای خسارت، ارزیابی میزان خسارت وارد شده و پرداخت غرامت است. دیجیتالیسازی این فرایند به معنای استفاده از فناوریها جهت تسهیل هرچه بیشتر سفر مشتری است. سفرهای متعددی برای مشتری در بیمه روی میدهد و زمان به روزرسانی سفر مشتری نیز به نوع آن بستگی دارد. سفر تاکتیکال در مقابل سفر استراتژیک قرار دارند.

سفرهای تاکتیکال سفرهایی هستند که منطقهای کوچک از کسب و کار را شامل میشوند و طول عمر کوتاهتری نسبت به سفرهای استراتژیک دارند، به همین دلیل به روزرسانی آنها به صورت هفتگی لازم است انجام شود. برای مثال مشتریانی که تنها برای یافتن اطلاعات به سایت مراجعه میکنند، این سفر تاکتیکال محسوب میشود. سفرهای استراتژیک بر مبنای استراتژیهای کسبوکاری ترسیم میشوند و معمولا حدود ۶ الی ۱۲ ماه یکبار مورد بازبینی قرار میگیرند.

دستهبندی دیگر سفرها ممکن است به صورت وضع موجود و وضع مطلوب باشد. در سفرهای وضع موجود که برای مشتریان در حال حاضر سیستم ترسیم میشود با هر تغییری لازم است سفر مشتری به روزرسانی شود. برای مثال وقتی یه کانال ارتباطی جدید به کانالهای موجود اضافه میشود. در مقابل سفرهایی با توجه به چشمانداز سازمان ترسیم میشود که همانند سفرهای استراتژیک دیرتر به روزرسانی میشوند.

مدیریت ادعای خسارت مشتری

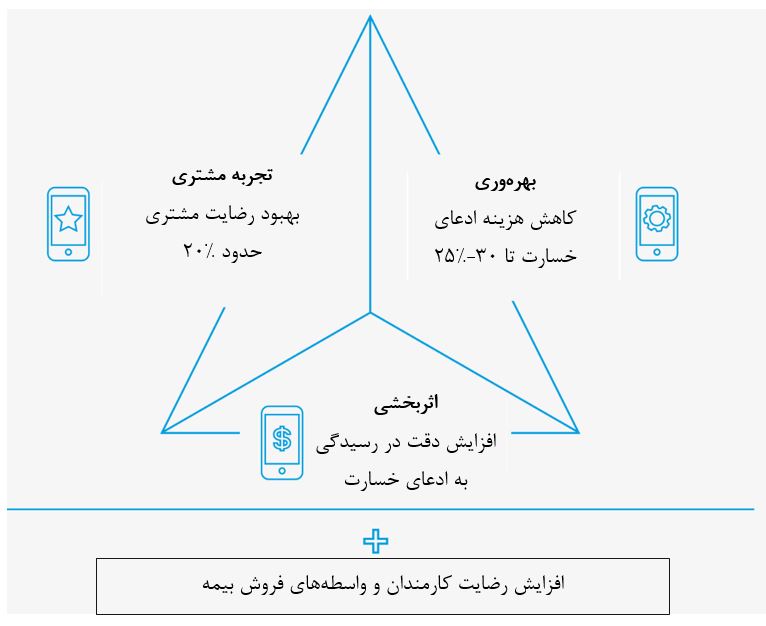

یکی از مهمترین خدماتی که مشتریان از یک شرکت بیمهای دریافت میکنند، خسارت است. برای دریافت خسارت، ابتدا باید مشتری ادعای خسارت انجام دهد. در حال حاضر، این فرایند هفتهها طول میکشد و مشتری باید برای اثبات خسارت خود، مدارک فراوانی ارائه بدهد. تحول دیجیتال ادعای خسارت تاثیر فراوانی بر تجربه مشتری خواهد داشت. بازطراحی مدیریت ادعای خسارت میبایست با در نظر گرفتن محوریت مشتری در این فرایند صورت بگیرد. شرکتهای بیمهای، میبایست ذهنیت خود را تغییر دهند و ارزش پیشنهادی خود را بازنگری کنند.

شکل ۲- تاثیر تحول دیجیتال در ادعای خسارت

تحول دیجیتال در ادعای خسارت ۵ عنصر اصلی دارد:

- ارزش پیشنهادی دیجیتالی جدید

- تجربه جذاب مشتری

- مدیریت و اتوماتیکسازی فرایند ادعای خسارت مبتنی بر تجزیه و تحلیل

- خدمات پیشگیری از بروز خسارت

- خدمات ارزش افزوده

- بهبود مداوم بر اساس بازخوردهای دریافت شده از مشتری

- دیجیتالسازی انتها به انتهای سفر مشتری

- هوش مصنوعی و فناوریهای تحول آفرین

- اکوسیستم دیجیتال یکپارچه خسارت

- مدلهای عملیاتی دیجیتال جدید

در عصر دیجیتال گزاره ارزش پیشنهادی برای مطالبات مشتریان باید با دوران سنتی متفاوت باشد. گزاره ارزش پیشنهادی باید منجر به خلق تجربهای جذاب و از میان کانالهای همهکاره شود. بیمهگذاران باید رویکرد تحلیلی محور برای رسیدگی به مطالبات بیمهشدگان اتخاذ کنند که به صورت اتوماتیک انجام شود.

برای مثال شرکت لیموناد تجربه مشتریان خود را با استفاده از چتباتهای اولین اطلاعرسانی خسارت، مشتریان میتوانند بعد از چندثانیه، ادعای خود را ثبت کنند تا به صورت اتوماتیک مورد بررسی قرار بگیرد. علاوه بر تعاملات فعال با مشتریان جهت جلوگیری از بروز خسارت، بیمهگذاران باید ارزش افزودهای بر اساس دریافت منظم بازخورد از مشتریان در بهبود خدمات، قابلیت استفاده و عملکرد ایجاد کنند. بازطراحی ارزش پیشنهادی اولین گام تحول دیجیتال در بیمه است.

تجربه مشتری قلب تحول دیجیتال است. نمیتوان نقطهای را به طور دقیق برای اطمینان از رضایت مشتری تعریف کرد، اما بازطراحی تجربه مشتری با دید جلب مشارکت مشتاقانه و بهبود فرایند ادعای خسارت به طور قطعی، موجب بهینهسازی تجربه خواهد شد. بیمهگذاران باید در شروع کار ذهنیتی در خود ایجاد کنند که همه چیز ممکن است تا بتوانند دید بهتری نسبت به تحول دیجیتال در صنعت خود داشته باشند. مشتریان در فرایند ادعای خسارت تمایل دارند بدانند مطالبه آنها در چه مرحلهای قرار دارد و تا تسویه حساب بیمه با آنها، به طور دقیق چقدر طول میکشد.

اطلاعرسانی شفاف به مشتری، باعث ایجاد تجربهای دلپذیرتر خواهد شد. نکته قابل توجه در بازطراحی سفر مشتریان این است که هدف اصلی، یک بهبود کوچک و سطحی نیست! آدسلس یک شرکت بیمه اسپانیایی بر روی سفر ادعای خسارت مشتریان به صورت انتها به انتها کار کرده است که دارای ویژگیهایی مانند قابلیت ارسال اولین اعلان خسارت به وسیله هر یک از کانالهای همهکاره و رهگیری وضعیت فعلی ادعای خسارت، میباشد.

یکی از موضوعات با اهمیت دیگر در تجربه مشتری بیمه، تعامل ساده و سریع بدون درگیر شدن مشتری در جزئیات است. داشتن واسط ساده و کاربرپسند اهمیت فراوانی دارد چرا که برخی از مشتریان بیمه افراد بالای ۵۰ سال هستند که به اندازه نسل زد، آشنایی زیادی با فناوریهای نوظهور ندارند. بیمهگذاران این فرصت را دارند که تراکنشهای روتین خود را به سادگی سمت کارگزاران بیمه و یا خود مشتریان، مدیریت کنند.

برای مثال مشتریان میتوانند با داشتن یک ابزار آنلاین زمان ملاقات خود را با واسطه بیمهگر را تنظیم کنند و امکان چتهای آنلاین برای پاسخ به سوالات مشتری که در در بخش سوالات متداول وجود ندارد، فراهم کنند. مشتریانی که برای ادعای خسارت، استفاده از اپلیکیشن را انتخاب کردهاند اما در وسط راه تصمیم گرفتهاند از خدمات مشاوره حضوری استفاده کنند، نباید گامهایی که به صورت آنلاین طی کردهاند، مجدد تکرار کنند.

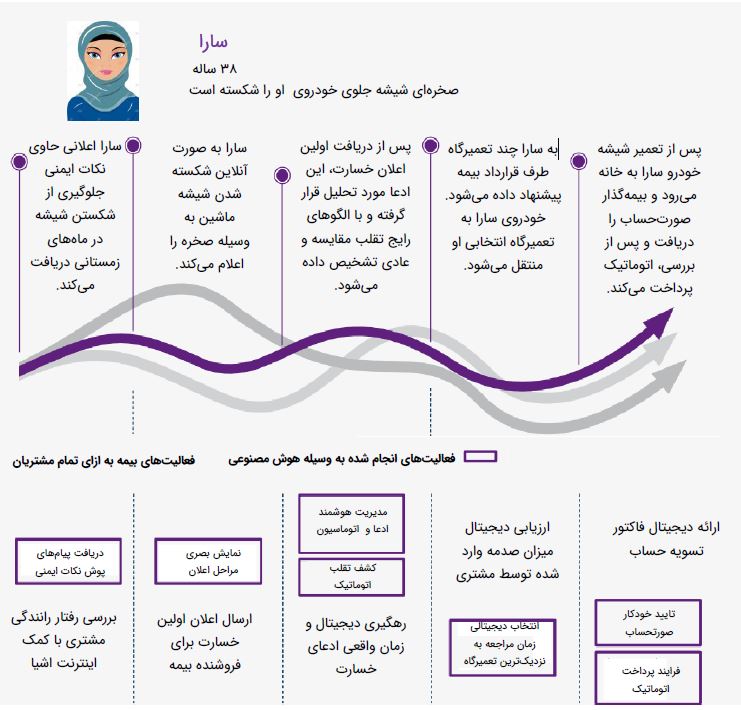

ارائه خدمات نوآورانه به مشتری، مستلزم ترکیبی از هوش مصنوعی و فناوریهای ارتقا یافته در بستر پلتفرم و همچنین تعامل شرکای اکوسیستم اینشورتک در همین بستر است. تجربه دیجیتال مشتری تنها به معنی استفاده از هوش مصنوعی جهت اتوماسیون تصمیماتی که پیش از آن به صورت سنتی گرفته میشد، نیست؛ بلکه نیازمند معماری فناوری اطلاعات جهت تعامل دیجیتال با مشتری در زمان واقعی است. شرکت بیمهای اجس انگلیس هوش مصنوعی و اپلیکیشن پردازش تصویر را برای تعامل زمان واقعی استفاده میکند. تعامل زمان واقعی باید قادر به انجام کارهای زیر باشد:

- پیشبینی ویژگیهای ادعای خسارت: هوش مصنوعی قادر به استنتاج و دراوردن الگوهای رایج تقلب و احتمال وقوع خسارت با توجه به تاریخچه رفتارهای مشتری است. استفاده از این روش تا ۲۰ درصد به کشف تقلب در مراحل اولیه کمک خواهد کرد.

- بخشبندی ادعای خسارت: با استفاده از الگوریتمهای هوش مصنوعی میتوان ادعاهای خسارت دریافت شده را بخشبندی نمود.

- پشتیبانی از بهترین راهحل: فراتر از دو فعالیت اشاره شده، هوش مصنوعی در یافتن فرایند بهینه مدیریت ادعای خسارت به صورت فرد به فرد مفید است.

در شکل زیر نمونهای از یک سفر دیجیتال مشتری که با استفاده از تعامل زمان واقعی ترسیم شده است.

شکل ۳- ترسیم سفر دیجیتال مشتری

کارکنان شاد، مشتریان راضی

مانند بقیه موارد، در دنیای کسبوکار نیز همه چیز تغییر میکند و دگرگون میشود. انقلابی که امروزه مشاهده میشود از توجه به اولویتهای سازمانی به تمرکز بیشتر بر افراد تغییر یافتهاست و تجربه را به سازمانها آورده است. در سالهای گذشته ظهور مواردی که خیلی از افراد به آن کسب وکار مدرن میگفتند، با تمرکز بر سودمندی و فایده، از مولفههای اصلی کار بود.

رابطهی بین کارمند و کارفرما شفاف بود، کارفرما پستی خالی در سازمان خود داشت و کارمندان به وسایل و احتیاجاتی برای خرید در زندگی نیاز داشتند، پس کارمندان با توجه به مهارتهایی که داشتند، سعی در بهدستآوردن آن پست سازمانی میکردند. در این دوره وسایل و ابزار کار در میز، صندلی، تلفن و کامپیوتر خلاصه میشد. پس از این دوره، دوره بهرهوری آغاز شد.

در این دوره افرادی چون فردریک تیلور و هنری فایول از پیشگامان روشها و رویکردهای حداکثرسازی کارها بودهاند. مدیران با اندازهگیری زمان انجام هر وظیفه از سوی کارکنان، به دنبال راهی برای کاهش زمان آن بودند. این موارد برای پیشرفت در خروجیها و بهروهوری با تأکید بر فرآیندهای تکرارپذیر صورت میگرفت.

در دوره بعدی که دوره مشارکت و درگیرکردن[۱] نام دارد، مفاهیم جدیدی در ارتباط با توجه به کارمندان، درک آنان و ایجاد منفعت برای آنان به جای تمرکز صرف بر بهرهگیری از آنان، مطرح شد که در نوع خود یک رویکرد انقلابی بود. تحقیقات بسیاری در این خصوص صورت گرفت و در نهایت این نتیجه حاصل شد که هر چه کارمند بیشتر با سازمان درگیر و عجین شده باشد، بهرهوری وی افزایش مییابد، مدت زمان بیشتری در سازمان میماند و سالمتر و خوشحالتر است.

در نهایت دوره تجربه شکل گرفت. سؤال اصلی مطرح شده در این دوره این است که چگونه میتوان سازمانی ایجاد کرد تا کارمندان بخواهند یا نیاز داشته باشند در آن حضور پیدا کنند. تمرکز اصلی این دوره بر فرهنگ، فناوری و محیط کار است. باید به این موضوع نیز توجه داشت که رویکرد تجربه محور، یک رویکرد بلند مدت است.

با یک جستجوی ساده در اینترنت با صفحات و مقالات متعددی چون «اگر در رابطه با تحول دیجیتال جدی هستید، با تجربه کارکنان آغاز کنید» یا «تجربه کارکنان خود را به دقت تجربه مشتریان طراحی کنید» روبهرو خواهید شد. به غیر از این موارد، ردپای اهمیت تجربه کارکنان را میتوان در گزارشها و آمارهای گوناگونی یافت. در تاکید این موضوع آمارها نشان میدهد که درگیر شدن بخش منابعانسانی در تحولدیجیتال نسبت به سال گذشته ۳۰۰% افزایش داشتهاست و کارشناسان احتمال میدهند علت این افزایش، آشکار شدن اهمیت تجربه کارکنان به عنوان یک ناحیه کلیدی برای تمرکز بر تحولدیجیتال است.

شکی نیست که استفاده از فناوری در صنعت بیمه موجب صرفهجویی در هزینهها خواهد شد. طبق مطالعه صورت گرفته توسط اکسنچر و اکسفورد اکونومیکس، ۴۳% از پاسخدهندگان گفتهاند نگهداشت کارکنان جزو سه هدف اصلی آنهاست و این کار میتواند موجب بهبود تجربه مشتری شود. هرچند استفاده از فناوریها به طور قابل ملاحظه منجر به خلق تجربهای جذاب برای مشتریان خواهد شد، اما کارکنان نیز یکی از نقاط تماس کلیدی در بیمه به حساب میآیند. بهبود تجربه کارکنان، نه تنها بر افزایش رضایت مشتری اثرگذار خواهد بود، بلکه باعث جلب مشارکت مشتاقانه آنها در موضوع تحول دیجیتال و همچنین نگهداشت آنها خواهد شد.

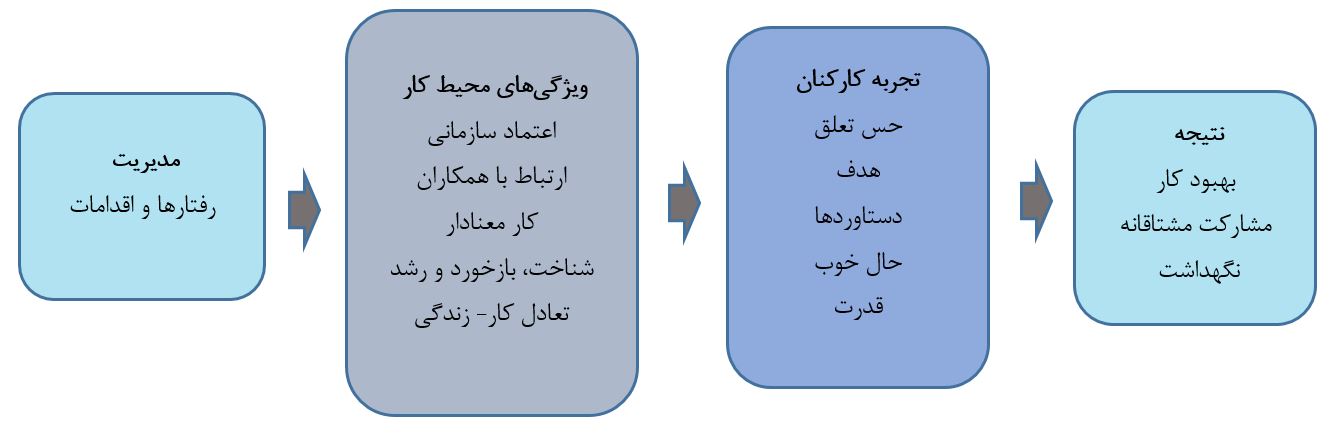

کارکنان پل ارتباطی بیمهگذار و مشتری هستند. مشتریان منبع مناسبی برای یافتن مشکلات سیستمهای موجود بیمه هستند و میتوانند نقاط دردناکی که در آن تجربهای ناخوشایند داشتهاند را به کارکنان اطلاع دهند. چارچوبهای زیادی برای تاثیر تجربه کارکنان بر کار ارائه شده است.

شکل ۴- چارچوب تاثیر تجربه کارکنان در بیمه

چارچوب آیبیام که برای موسسات مالی و بیمهای، ارائه کرده است در شکل بالا آورده شده است.

برای مطالعه گزارش «تحول دیجیتال در صنعت بیمه؛چیستی و چرایی» کلیک کنید. این گزارش توسط دیتیجی (گروه تحول دیجیتال) و با همکاری مدرسه تحول دیجیتال منتشر شده است.

در مطلب بعدی به «بیمه در دنیای اکوسیستمها و پلتفرمهای دیجیتال» خواهیم پرداخت.

[۱] Engagement

[۱] Multi-channel

[۲] Cross-channel

[۳] Omni-channel

مقالات مرتبط:

تجربه دیجیتال مشتری؛ چیستی و چرایی

انتشار اپیزود پنج: تجربه دیجیتال مشتری

گزارش حرفهای «تحلیل وضعیت بلوغ دیجیتال شرکتهای بیمه ایرانی»