هوش مصنوعی در صنعت بانکداری

هوش مصنوعی را میتوان توانایی یک ماشین برای انجام کارهایی که معمولاً با موجودات هوشمند در ارتباط است معرفی کرد. به بیان دیگر هوش مصنوعی، فناوری به منظور شبیهسازی فرآیندهای هوش انسانی توسط ماشینها در عصر تحول دیجیتال است.

از بهکارگیری فراوان و کشش شدید این فناوری در مشاغل جهانی، مشخص است که بازار خدمات مالی در حال حاضر نیز به سرعت تحت تأثیر پیشرفتهای هوش مصنوعی بیش از پیش قرار خواهد گرفت. در یک بانک دیجیتال، فناوری هوش مصنوعی میتواند در امور مختلفی از جمله اتوماسیون مبتنی بر قوانین، ارائه پیشنهادات شخصیسازیشده، یادگیری ترجیحات کاربر، ارائه کمکهای مجازی، خدمات مشتری و سایر کارکردها مورد استفاده قرار گیرد. هوش مصنوعی در صورت همراهی با روشهای پردازش زبان طبیعی میتواند دستیار مجازی قدرتمندی فراهم کند.

در عصر دیجیتال امروز فناوری هوش مصنوعی سه کارکرد کلی دارد:

- ماشینهای هوشمندی که قابلیتهای انسان را بهبود میدهند؛ مانند کارمندی که یک گجت پوشیدنی به همراه دارد که هر سؤالی را پاسخ دهد.

- ماشینهای هوشمند و انسانهایی که در کنار هم کار میکنند؛ مانند یک کارمند انبار که با ربات متحرک برای جابجایی جعبهها کار میکند.

- ماشینهای هوشمندی که جایگزین انسانها میشوند؛ مانند یک دستیار مجازی شناختی که به عنوان یک نماینده خدمات مشتری خودکار استفاده میشود.

هوش مصنوعی در صنعت بانکداری

هوش مصنوعی صنعت بانکداری را نیز تحت تأثیر خود قرار داده است. در اقتصاد دیجیتال امروز، هوش مصنوعی بسیاری از فرایندهای بانک را متحول ساخته است. در ادامه اصلیترین کارکردهای هوش مصنوعی در بانکداری بررسی خواهد شد.

- ارائه خدمت از طریق چتباتها و رباتها

بارزترین روشی که صنعت بانکی از هوش مصنوعی برای ارائه خدمات به مشتریان استفاده میکند، از طریق چتباتها و رباتها است. بسیاری از بزرگترین مؤسسات مالی، مانند بانک آمریکا و جی.پی مورگان، از هوش مصنوعی استفاده میکنند تا ارائه خدمات به مشتریان را سادهتر کنند. این عوامل هوشمند همزمان با پیشرفت پردازشهای زبان طبیعی، قابلیتهای سخنوری و تشخیص موضوع و دسترسی به حجم انبوهی از دادههای زمان حقیقی رشد میکنند. چتبات به منزله نقطه آغازین مسیر دستیابی به کانالهای تعاملی است و نباید با مقصد و هدف اشتباه گرفته شود.

اغلب رباتهای کنونی دارای قابلیتهای محدودی هستند. بسیاری از این رباتها صرفا جایگزینی برای بخش پرسشهای متداول وبسایتها میباشند. با این حال بانکهای دارای تفکر پیشرو فراتر رفته و از رباتها برای رصد سرویسهای معاملاتی و تعامل صحیح با کاربران استفاده میکنند. این رویکرد، اولین گام برای پشتیبانی از تمام خدمات بانکداری اعم از فروش یا مشاوره در سطح بالایی از شخصیسازی، تعامل دوستانه با کاربران و اتوماسیون است.

برای مثال بانک کپیتال وان با توسعه قابلیتهای الکسا آمازون امکان چک کردن موجودی حساب، بازخوانی تراکنشها و پرداخت قبوض و وامها را برای کاربران فراهم میکند. چنین رویکردی قدرت سیستمهای صوتی و تعاملی را در سیستم بانکداری و کارتهای بانکی نشان میدهد. کاربران صرفاً باید با استفاده از صدای خود وارد سیستم کپیتال وان شده و از قابلیتهای فوقالعاده آن لذت ببرند.

- تسهیل بانکداری موبایل

روش دیگر مشتریمداری از راه هوش مصنوعی، تسهیل بانکداری موبایل است. هوش مصنوعی در بانکداری موبایل یک تحول اساسی در تجربه مشتری است. فرض اصلی بانکداری موبایل، ارائه خدمات بانکی بصورت شبانهروزی و همچنین فراهم ساختن پشتیبانی برای مشتری جهت تمرکز روی کارهای پیچیدهتر است. به عنوان مثال، یک چتبات، مانند اریکا در بانک آمریکا، که یک دستیار مجازی هوش مصنوعی است، میتواند به مشتریان کمک کند تا توازن حساب خود را بررسی کنند، به آنها موعد پرداخت صورتحسابها را یادآوری کند و به سؤالات بانکی مشتریان نیز پاسخ دهد. جذابیت استفاده از اریکا در این است که این چتبات نیازی به استراحت ندارد و مثل تمام خدمات بانکداری موبایل، امکان دسترسی ۲۴ ساعته در تمام روزهای هفته را برای مصرفکنندگان جهت انجام عملیات بانکی فراهم میکند.

همچنین مؤسسات بانکی میتوانند اپ موبایل خود را با استفاده از هوش مصنوعی ارتقا داده تا در زمان نیاز کاربران یادآوریهایی برایشان ارسال شود. سادهسازی فعالیتهای کاربر با فنآوری صوتی، بهسرعت تبدیل به بخش ضروری تجربه کاربر میشود. در اینجا بانکها نیز باید تجارب هوش مصنوعی ساده و درعینحال غنی را فراهم سازند تا بتوانند ارتباط خود را با کاربران موبایل حفظ کنند.

- افزایش امنیت و کشف کلاهبرداریها

امنیت و کشف کلاهبرداریها همیشه در بخش مالی یکی از اولویتهای اصلی خواهد بود. با پیشرفتهای روزافزون فناوریهای ضد امنیتی و افزایش معاملات، شاهد بیش از پیش تهدیدهای امنیتی هستیم و هوش مصنوعی و یادگیری ماشینی یک سپر امنیتی در این زمینه به شمار میآیند. یادگیری ماشینی میتواند از الگوریتمها استفاده کند تا مشخص کند آیا یک فعالیت خاص مشکوک به نظر میرسد یا نه و سپس آن را جهت بررسی نشانهگذاری کند. همچنین میتواند با تجزیه و تحلیل عوامل مختلف، پروسه احراز هویت کاربر را نیز بهبود بخشد.

فناوری هوش مصنوعی به موسسات مالی در مدیریت ریسک و تصمیمگیری در مورد وامها کمک میکند. هنگامی که از الگوریتمهای یادگیری ماشینی و یادگیری ژرف استفاده شود، احراز هویت به تجربهای تبدیل میشود که در آن کاربر نیازی ندارد راحتی را فدای امنیت کند.

هوش مصنوعی در تشخیص تفاوت بین هویتهای واقعی و جعلی بسیار دقیق عمل میکند. مدارک شناسایی، از قبیل گواهینامههای رانندگی، کارت ملی و پاسپورت، اسکن میشوند تا ویژگیهای مختلف مدارک، از جمله الگوهای ریز بر روی آنها و یا سایر ویژگیهای امنیتی تعبیه شده بررسی شوند و ویژگیهای بایومتریک موجود بر آن مانند چهره فرد با چهره اصلی آن تطابق داده میشود تا فرد را با مدرک شناسایی تطبیق دهند. فرآیند بررسی یادگیری ماشینی کارآمدتر و دقیقتر از یک انسان آموزش دیده، برای بررسی و احراز هویت است.

از آنجا که مدارک شناسایی، اسناد فیزیکی هستند ممکن است در معرض فرسودگی و حتی تعارض ساختاری باشند. بهعلاوه، طریقه دریافت این مدارک (گواهینامههای رانندگی، پاسپورتها و کارتهای شناسایی) نیز مملو از چالش است. در برخی موارد، کیفیت دوربین دستگاه مورد استفاده، همیشه وضوح کافی برای خواندن تمام اطلاعات موجود در مدرک شناسایی را ندارد. همچنین در مواردی دیگر، کاربر تصویر مبهمی از مدرک شناسایی خود گرفته یا در محیط تاریک یا کم نور از آن عکس میگیرد. به هر حال فناوری هوش مصنوعی میتواند به حل این مشکلات کمک کند اما هنوز در مراحل ابتدایی خود است و تنها قسمتی از آن به کار گرفته شده است.

- تجارت الگوریتمی

در حال حاضر تا حدی از یادگیری ماشینی استفاده میشود، اما این استفاده بدان معنا نیست که دیگر شاهد پیشرفت یادگیری ماشینی نخواهیم بود. مغز انسان از نظر میزان اطلاعاتی که میتواند در یک لحظه واحد و در مقایسه با الگوریتمهای یادگیری ماشینی تحلیل کند، بسیار محدود است. تجزیه و تحلیل همزمان هزاران داده، به یادگیری ماشینی و هوش مصنوعی اجازه میدهد تحت عنوان تجارت الگوریتمی سود مورد انتظار و خطر احتمالی را ارزیابی کرده تا به انسان در تصمیمگیریهای تجاری کمک کند.

تجارت الگوریتمی به زبان ساده، به هر نوع معامله خودکار اطلاق میشود. ابزار تجارت الگوریتمی در بازارهای مالی سراسر دنیا، از آمریکا تا اتحادیه اروپا، از چین تا هند و سنگاپور چنان مزیت رقابتی برای شرکتهای سرمایهگذاری ایجاد کرد که توانسته در بازه زمانی کوتاهی شرکتهای سنتی را تماماً از بازار بیرون کند. به دلیل مزایای کامپیوتر نسبت به انسان، در حوزه سرعتِ تحلیل، سرعت اجرای دستورات و تصمیمگیری، عدم خستگی و عدم خطا و همچنین عدم تأثیر احساسات بر معامله و استراتژی، نمیتوان به باقی ماندن روشهای سنتی در گردانه رقابت امیدوار بود. در بانکداری نیز، ملاحظات مربوط به هزینه، رقابتپذیری و سودآوری انگیزههای اصلی برای تجارت با استفاده از الگوریتمها هستند.

رایانش شناختی، عبارتی نسبتاً جدید است که اغلب به عنوان جایگزینی برای هوش مصنوعی به کار میرود. بر خلاف سیستمهای کامپیوتری سنتی، که توسط افراد برنامهریزی میشوند تا وظایف خاصی را انجام دهند، سیستمهای شناختی این قابلیت را دارند که از طریق تعاملات خود با انسانها و دادهها، به طور مداوم یاد بگیرند و هوشمندتر شوند.

مانند هر پیشرفت فناورانه، قبول اولیه آن فناوری همراه با استراتژیهای هوشمند و اجرای مؤثر، میتواند مزیتهای رقابتی برای کسبوکارها ایجاد کند که سالها باقی بماند. شرکت دیلویت، مانند گارتنر، معتقد است که ریسک سرمایهگذاری دیرهنگام در ماشینهای هوشمند به مراتب بیشتر از ریسک سرمایهگذاری زودهنگام است رایانش شناختی، سه حوزه قابلیتی جدید دارد که به طور خاص، نیاز صنعت به بهبود ارتباطات، اکتشافات و تصمیمگیری را هدف قرار میدهد.

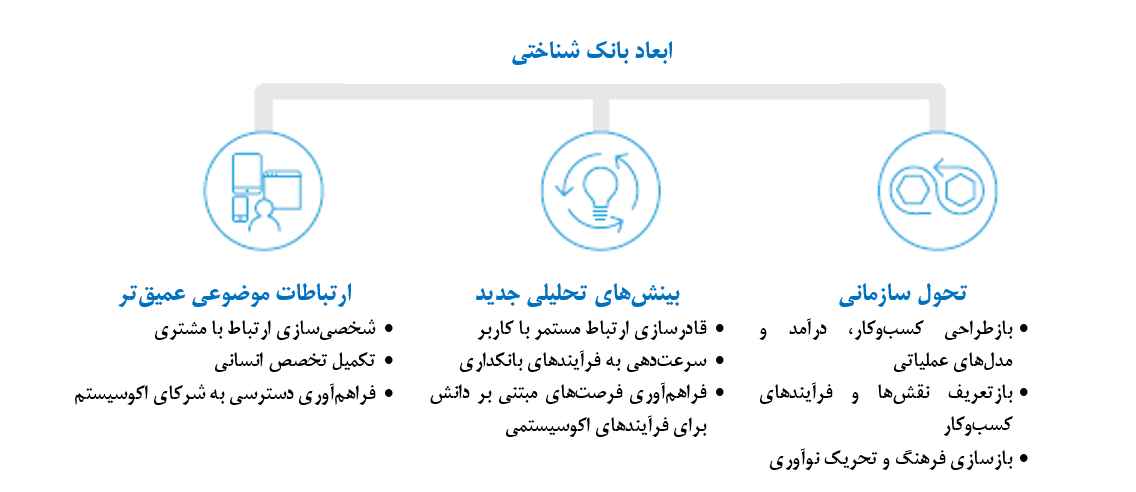

شکل ۱. ابعاد بانک شناختی

با توجه به مواردی که در شکل ۱ بیان شده است، رایانش شناختی بانکها را قادر کرده است به اولویتهای استراتژیک خود، از راههایی که قبلاً قابل تصور نبود دست یابند و به بانکها در سه بعد منفعت میرساند: ارتباطات موضوعی عمیقتر، بینشهای تحلیلی جدید و تحول سازمانی.

- Abduljabbar, Sani (2019): Four Ways Artificial Intelligence Will Transform Banking. https://www.forbes.com/sites/forbeslacouncil/2019/06/18/four-ways-artificial-intelligence-will-transform-banking/#319620317056

- European Central Bank (2019): https://www.bankingsupervision.europa.eu/press/publications/newsletter/2019/html/ssm.nl190213_5.en.html

- Marr, Bernard (2019): The 7 Biggest Technology Trends to Disrupt Banking & Financial Services in 2020

- Shivakumar, S; Sethii, S, (2019): Building Digital Experience Platforms, Transforming Legacy Banking Applications to Banking Experience Platforms

- Temenos, (2019), The Future of the Digital Banking Experience

مقالات مرتبط:

هوش مصنوعی؛ روند توسعه، زنجیره ارزش و کاربردها

آینده کار در عصر هوش مصنوعی و رباتیک