امنیت سایبری در بانکداری هوشمند

امنیت سایبری امروزه یکی از مهمترین عناصر در بانکداری محسوب می شود. بانک ها نه تنها مسئول دارایی های مشتریان خود هستند، بلکه ممکن است پس از نقض داده ها اعتبار شان را نیز از دست بدهند. متأسفانه، بانکها یکی از بزرگترین اهداف حملات سایبری هستند زیرا حجم عظیمی از داده های حساس مشتریان را در اختیار دارند که سود مالی بالقوه ای را نصیب هکرها و مجرمان می کند. از اینرو، در اقتصاد دیجیتال، امنیت سایبری برای حفاظت از داده های مالی ضروری است و اثربخشی آن در بانک ها بر ایمنی اطلاعات مشتریان تأثیر می گذارد.

امنیت سایبری در بانکداری چیست؟

امنیت سایبری در بانکداری فناوری ها، پروتکل ها و روش هایی را در بر می گیرد که برای حفاظت از داده ها، شبکه ها و زیرساخت های دیجیتالی مؤسسات مالی بهکار گرفته میشوند تا از حملات سایبری در امان باشند.

چارچوب های امنیت سایبری

چارچوب امنیت سایبری مجموعه ای از استانداردها را تعیین می کند که به موجب آن، فرآیندها و رویه هایی را که بانکها برای ارزیابی، نظارت و کاهش ریسک باید انجام دهند، آسان تر میشود. اجازه دهید نگاهی به چند چارچوب رایج امنیت سایبری مالی بیندازیم:

۱٫ چارچوب امنیت سایبری NIST، به عنوان استاندارد طلایی برای ارزیابی بلوغ امنیت سایبری، شناسایی نقاط ضعف امنیتی و پایبندی به قوانین امنیت سایبری به وجود آمده است.

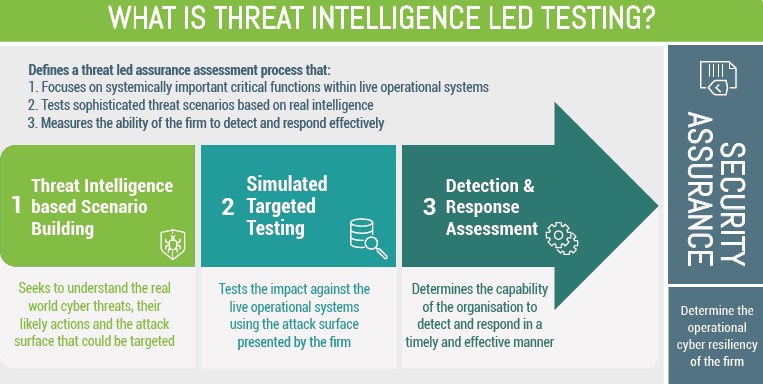

۲٫ چارچوب تست آسیب پذیری CBEST[1] بانک انگلستان، مبتنی بر هوش است. CBEST از اطلاعات منابع تجاری و دولتی معتبر برای یافتن مهاجمان احتمالی به یک موسسه مالی خاص استفاده می کند. سپس، روش های این مهاجمان بالقوه را تقلید می کند تا امنیت سایبری بانک ها را مورد ارزیابی قرار دهد. به این ترتیب، بانک ها نقاط ضعف سیستمهای خود را شناسایی کرده و اقدامات اصلاحی را اجرا میکنند.

۳٫ چارچوب CIPHER، به سیستمهای الکترونیکی، انواع اطلاعات دیجیتال، روشهای به اشتراک گذاری اطلاعات و پردازش و نگهداری داده ها می پردازد. هدف اصلی این چارچوب، پیشنهاد بهترین رویه ها و شیوه ها برای محافظت از سیستمهای اطلاعاتی آنلاین است.

تهدیدات امنیت سایبری در بانکداری

۱٫ حملات فیشینگ

ورود غیرمجاز به شبکه های بانکی تأثیر مخربی بر آنها خواهد داشت؛ ضررهای مالی و نقض داده های بانکی ممکن است در نتیجهی حملات فیشینگ باشند. وقتی قربانی روی پیوندی در پیام یا ایمیل کلیک می کند، کدهای مخرب از وبسایت های فیشینگ روی دستگاه کاربر اجرا می شوند و مهاجم می تواند به سیستم دسترسی پیدا کند در حالی که برای مدتی طولانی نادیده می ماند. حملات فیشینگ به گونهای انجام می شوند که قربانی نمی تواند تشخیص دهد که ایمیل یا پیام از یک منبع معتبر ارسال شده است یا از یک هکر.

۲٫ تروجان ها

تروجان نرمافزاری یک برنامه کامپیوتری مخرب است که برای دسترسی به داده های پردازش شده یا نگهداری شده توسط سیستم های بانکی آنلاین ایجاد می شود.

۳٫ باج افزار

این نرم افزار مخرب، داده های مهم را رمزگذاری می کند و تا زمانی که مالکان هزینه یا باج بالایی نپردازند، از دسترسی آنها جلوگیری می شود. از آنجایی که ۹۰ درصد موسسات بانکی در سال گذشته با باج افزار مواجه شده اند، تهدیدی جدی برای آنها به شمار می رود.

۴٫ جعل کردن

جعل یک تهدید سایبری است که در آن از یک سایت شبیه سازی شده استفاده می شود تا مشتریان اطلاعاتشان را وارد کنند. سپس، اطلاعات آنها به سرقت رفته و توسط مجرمان سایبری استفاده می شود.

امنیت سایبری در بانکداری دیجیتال

اکنون که بانک ها به طور فزاینده ای برای ارائه خدمات بهتر به مشتریان به سمت فضای دیجیتال حرکت می کنند، نیاز به فعال بودن در مبارزه با تهدیدات امنیت سایبری بسیار مهم است. پنج مورد از مهمترین تهدیدات امنیت سایبری در بانکداری دیجیتال عبارتند از:

- ارز دیجیتال به یک هدف سایبری برای مجرمان تبدیل شده است زیرا ردیابی وجوه از دست رفته از طریق ارزهای دیجیتال سخت و بازگرداندن آنها حتی با کمک یک نهاد نظارتی غیرممکن است.

- از آنجا که در سال های اخیر،کسب و کارها به محیط های کاری از راه دور تغییر رویه دادهاند، حملات بدافزارها نیز افزایش یافته است.

- در بانکداری دیجیتال حملات سایبری مبتنی بر ابرها در حال افزایش است زیرا برنامه ها و داده های بیشتری در فضای ابری ذخیره می شوند.

- موسسات مالی با به کارگیری فناوری های نوین، حملات شدیدتری را تجربه می کنند. مثلا دو فناوری یادگیری ماشینی و قرارداد های هوشمند[۲] در حالی که در مراحل اولیه پذیرش هستند و هنوز از کدهای خطا و ضعف الگوریتم رنج می برند، می توانند از طرف هکرهای هوشمند مورد سوء استفاده قرار گیرند.

- کلاهبرداری و سرقت هویت همیشه وجود داشته است. در حالی که این حملات برای موسسات مالی جدید نیستند، از طریق کانال های دیجیتال در حال تکامل هستند. بانکداری دیجیتال از طریق دستگاه های هوشمند گسترش یافته است. از طرفی، رمزهای عبور ضعیف، فقدان رمزگذاری و فرآیند احراز هویت از دست رفته در تلفن های همراه، همگی خطرات امنیتی شبکه بانک را افزایش می دهند.

- سیستم های قدیمی در برابر تهدیدات امنیتی آسیب پذیرتر هستند. این سیستم ها اغلب فاقد عملکرد مناسب در برابر تهدیدات بانکداری دیجیتال هستند. بنابراین، سازمان هایی که از سیستم های قدیمی استفاده می کنند در معرض خطر نقض امنیت و از دست دادن دادهها قرار میگیرند.

اکنون، برای حفاظت از دارایی ها و داده های مشتری در بانکداری دیجیتال نگاهی به راهکارها در این حوزه میپردازیم:

- مانیتورینگ شبکه، امکان نظارت دستی یا خودکار امنیت شبکه را فراهم میکند. اغلب با فایروال، آنتی ویروس و سیستم تشخیص نفوذ[۳] مورد استفاده قرار می گیرد تا علائم خطرناک یا مزاحم شناخته شوند.

- امنیت نرم افزار، از برنامه هایی که برای عملیات بانکی ضروری هستند محافظت می کند. استفاده از هوش مصنوعی در امنیت سایبری به طور اجتناب ناپذیری امنیت نرم افزار را نیز بهبود می بخشد.

- احراز هویت چند عاملی، با ایجاد دو یا چند روش برای احراز هویت کاربر، یک لایه امنیتی اضافه فراهم می کند.

- آگاهی مصرف کننده در مورد خطر ایمیل های جعلی، پیوست ها و لینک های مخرب و آنچه که باید مراقب آن باشد، بخش مهمی از حفاظت دارایی ها در بانکداری دیجیتال محسوب می شود.

- ارزیابی وضعیت فعلی امنیت ابری با معیارهای امنیتی بین المللی، بهترین شیوه ها و استانداردهای انطباق[۴] از جمله راهکارهای مهم امنیت سایبری در بانکداری دیجیتال به شمار میرود.

- بهروز رسانی مداوم سیستم های فناوری اطلاعات آسیب پذیری سایبری را به حداقل می رساند.

امنیت سایبری در بانکداری هوشمند

در سال ۲۰۲۳، ۵ خطر امنیت سایبری به طور خاص میتواند اختلالات قابل توجهی برای بانکهای هوشمند ایجاد کند:

۱٫ حملات باج افزار: در نتیجهی استفاده از ارزهای دیجیتال حملات باجافزار بیشتر و پیچیدهتر می شوند و بانک های هوشمند هدف اصلی مجرمان سایبری قرار می گیرند. این حملات میتوانند آسیب های جدی مانند از دست دادن داده های حساس و اختلال در عملیات به بانک ها وارد کنند. علاوه بر این، بانک ها مجبور به پرداخت میلیون ها دلار باج به عوامل تهدید می شوند.

راهبردهای اصلی پیشگیری و کاهش حملات باج افزار شامل موارد زیر است:

- اعمال اقدامات امنیتی چند لایه مانند: فایروال ها، سیستم های تشخیص نفوذ و پیشگیری

- نظارت و ارزیابی مستمر اقدامات امنیتی

- به روز رسانی منظم نرم افزار ها و سیستم ها

- رمزگذاری داده ها و دستگاه ها

- اجرای پشتیبان گیری قوی و رویه های بازیابی فاجعه[۵]

۲٫ تهدیدات امنیتی ابری: جدی ترین آسیبپذیری های امنیتی اغلب از پیکربندی های نادرست ابر، دسترسی نامحدود به پلتفرم مدیریت ابر و عدم مشاهده زیرساخت های ابری ناشی میشوند. حملات حاصل می توانند اطلاعات حساس را در معرض خطر قرار دهند، عملیات بانکی را متوقف و خسارات مالی قابل توجهی به بانک های هوشمند وارد کنند.

راهبرد اصلی پیشگیری و کاهش این حملات درگیر کردن یک کارگزار امنیت دسترسی ابر[۶] است که بتواند یک لایه حفاظتی اضافه بین سرویس ابری و شبکه سازمان ایجاد کند.

۳٫ حملات هوش مصنوعی و یادگیری ماشینی: به همان سرعتی که بانک های هوشمند در حال کشف راه هایی برای استفاده از هوش مصنوعی و یادگیری ماشینی به نفع کسب و کار خود هستند، مجرمان سایبری نیز در حال ابداع راه هایی برای استفاده از این ابزارها در حملات سایبری کارآمدتر هستند. ماهیت خودکار و مداوم این حملات می تواند شناسایی و دفاع از آنها را سخت کند.

بانک های هوشمند به منظور پیشگیری و کاهش این نوع حملات می توانند اقدانات زیر را انجام دهند:

- از مدل هایی که به طور خاص برای آزمایش انعطاف پذیری در برابر حملات طراحی شده اند، محافظت کنند.

- به طور منظم مدل های پیشی بینی خطرات را به روز رسانی کنند و دوباره آموزش دهند.

- داده ها را هم در زمان ذخیره سازی و هم در حین انتقال رمزگذاری کنند.

- از پروتکل های امن مانند HTTPS و TLS [7]برای جلوگیری از دسترسی غیرمجاز به داده ها استفاده کنند.

۴٫ کریپتوجکینگ[۸]: این حمله زمانی اتفاق می افتد که یک مجرم سایبری به منابع محاسباتی بانک هوشمند دسترسی غیرمجاز پیدا می کند و از آنها برای استخراج دارایی های رمزنگاری شده استفاده می کند. این حملات باعث کاهش قابل توجه عملکرد، مصرف منابع و کاهش سرعت می شوند.

در پیشگیری و کاهش این نوع حملات، بانک ها باید به طور منظم سیستم ها را برای شناسایی علائم فعالیت مشکوک نظارت کنند.

۵٫ حملات مرتبط با اینترنت اشیاء: علیرغم پذیرش گسترده دستگاه های اینترنت اشیاء در صنعت بانکی و مالی، این دستگاه ها اغلب با اقدامات امنیتی کمی عرضه می شوند. بسیاری از دستگاه ها فاقد ویژگیهای امنیتی اولیه مانند رمزگذاری، احراز هویت و کنترل های دسترسی هستند. این محدودیت های امنیتی، برخی از دستگاههای اینترنت اشیا را به یک هدف نرم برای مجرمان سایبری تبدیل می کنند.

به منظور پیشگیری و کاهش این حملات توصیه می شود:

- محل استفاده از اینترنت اشیا در بانک های هوشمند مورد ارزیابی قرار گیرد.

- بانک ها دسترسی دستگاههای اینترنت اشیا را به اطلاعات و سیستم های خاص محدود کنند.

- یک طرح جامع برای مدیریت و ایمن سازی همه دستگاه های اینترنت اشیا اجرا کنند.

سه فناوری امنیتی پیشرفته برای بانکها و سازمانهای خدمات مالی در کنفرانس و نمایشگاه بینالمللی بانکداری هوشمند که در ۶ اکتبر ۲۰۲۳ در هانوی برگزار شد، معرفی شدند تا امنیت بانکها و سازمانهای مالی در سراسر جهان را به حداکثر برسانند. این فناوریها عبارتند از:

- [۹]Deep CDR، یک فناوری پیشرفته است که برای جلوگیری از حملات مبتنی بر فایل، با حذف محتوای مخرب از فایل ها و بازسازی آنها به فایل های امن طراحی شده است. مزیت افزوده این فناوری، امکان ویرایش دقیق داده ها در جریان خروجی است، که ضمن حفاظت از داده ها، رعایت سیاست های حفظ حریم خصوصی را هم فراهم میکند. این فناوری نمیتواند عملکرد بدافزار را شناسایی کند، اما میتواند تمام اجزای فایلی را که توسط خطمشی سیستم تایید نشده است حذف کند.

- Multiscanning for Malware Detection، با استفاده همزمان بیش از ۳۰ برنامه تشخیص بدافزار پیشرو در بازار، به سرعت بیش از ۹۹ درصد بدافزارها را از طریق تشخیص الگو، تحلیل رفتار ویروس و یادگیری ماشین شناسایی میکند. این فناوری به طور قابل توجهی نرخ شناسایی بدافزار را بهبود می بخشد.

- Data Loss Prevention، به کسب و کارها امکان می دهد داده های حساس و اطلاعات مشتری را نظارت و مدیریت کنند. DLP فعال، محتوای حساس بیش از ۷۰ نوع فایل را اسکن و اطمینان حاصل میکند که داده ها خارج یا دزدیده نمی شوند. بانک ها از DLP برای محافظت و ایمن سازی داده های خود و پیروی از مقررات استفاده میکنند.

منابع

- https://www.crowe.com/insights/10-risks-and-cybersecurity-strategies-for-banks-in-2023

- https://www.knowledgehut.com/blog/security/cyber-security-in-banking

- https://securelist.com/financial-cyberthreats-in-2022/109219/

- https://www.blazeinfosec.com/post/cyber-threats-for-finance-2023/

- https://www.alert-software.com/blog/cybersecurity-in-banking

- https://anywhere.epam.com/business/cyber-security-in-banking

- https://www.imf.org/external/pubs/ft/fandd/2021/03/global-cyber-threat-to-financial-systems-maurer.htm

- https://builtin.com/cybersecurity/cybersecurity-banking-financial-services

- https://www.qentelli.com/thought-leadership/insights/fundamentals-cybersecurity-banks

- https://builtin.com/cybersecurity/cybersecurity-banking-financial-services

- https://riskxchange.co/1006804/cyber-security-in-banking/

- https://stefanini.com/en/insights/articles/cybersecurity-in-digital-banking-everything-you-need-to-know

- https://www.guardrails.io/blog/the-top-ten-cyber-security-threats-to-digital-banking-and-how-to-guard-against-them/

- https://www.globalsign.com/en/blog/cyber-security-threats-digital-banking

[۱] Critical National Infrastructure Banking Supervision and Evaluation Testing

[۲] Smart contract

[۳] IDS: Intrusion Detection System

[۴] ISO/IEC 27001:2022 & ISO/IEC 27032:2012

[۵] disaster recovery

[۶] CASB: Cloud Access Security Borker

[۷] Transport Layer Security

[۸] Cryptojacking

[۹] Deep Content Disarm and Reconstruction

مقالات مرتبط:

راهکارهای پیاده سازی شعبه هوشمند