بررسی نقش تحولآفرین فناوری زنجیرهبلوکی بر بوم مدل کسبوکار بانکهای ایران

عصر کنونی، عصر دیجیتال است. جهان کنونی ما با تغییرات شگرفی در سالهای اخیر مواجه شده است. در قرن بیست و یکم، بیش از هر زمان دیگری، سازمانها با عدم اطمینان روبهرو هستند و تغییرات فناورانه، یکی از منابع اصلی این عدم اطمینان و ابهام میباشد.

به تازگی فناوری زنجیرهبلوکی (بلاکچین) به عنوان یک پارادایم جدید در عرصه فناوری مورد توجه قرار گرفته است. برای مثال انجمن جهانی اقتصاد در سال ۲۰۱۶ پیش بینی کرد که زنجیرهبلوکی خدمات مالی را با ارائه بستری برای اتصال مستقیم مصرفکنندگان و تولیدکنندگان، متحول خواهد کرد. علاوه بر این، زنجیرهبلوکی در گزارش «آینده ۱۰ فناوری جدید» سازمان ملل متحد گنجانده شده است. همچنین این فناوری مورد توجه اتاقهای فکر و مراکز قانون پژوهی و قانونگذاری دنیا بوده و توسط بزرگترین گروههای مشاوره دنیا در مجموعه فناوریهای نوظهور استراتژیک که تحولات زیادی بوجود خواهد آورد، مورد مطالعه قرار گرفته است.

با توجه به ماهیت وجودی فناوری زنجیرهبلوکی میتوان نتیجه گرفت که تمامی صنایعی که بر پایه اعتماد (دو طرف یک تراکنش به یک نفر سوم که قابل اعتماد است) استوار هستند از جمله بخش مالی و صنعت بانکداری مستعد تحول بنیادین و انقلابی بوده در آینده نه چندان دور دستخوش تحولات اساسی خواهند شد.

اگرچه از فناوری زنجیرهبلوکی به عنوان یک فناوری استراتژیک برای تغییر کل مدل کسبوکاری یاد میشود و مطالعات نشان داده شرکتهای بسیاری در تمامی صنایع، فناوری زنجیرهبلوکی را به عنوان فناوری که تاثیر استراتژیکی بر مدلهای کسبوکاری آنها دارد در نظر میگیرند، اما تحقیقات در این زمینه علیالخصوص در زمینه تاثیر استراتژیک فناوری زنجیرهبلوکی بسیار کم است و بیشتر تحقیقها و پژوهشها معطوف به مباحث فنی میباشد.

بر همین اساس در این پژوهش تلاش شده تا میزان و نوع تاثیر فناوری زنجیرهبلوکی بر بخشهای مختلف بوم مدل کسبوکار بانکهای ایران از جمله بخش مشتریان، ارتباط با مشتریان، ارزش پیشنهادی، فعالیتهای اصلی، شرکای کلیدی، کانال توزیع، منابع اصلی، جریان درآمد و ساختارهای هزینه که نقش استراتژیکی بر ماهیت و نوع عملکرد بانکها دارد بررسی شود. این پژوهش در ابتدا با نشان دادن تاثیرپذیری مدل کسبوکار بانکهای ایران از فناوری زنجیرهبلوکی و پس از آن بررسی میزان و نوع این تغییرات و ارتباط بین بوم مدل کسبوکار بانکهای ایران و فناوری زنجیرهبلوکی به ادبیات موجود کمک مینماید.

زنجیرهبلوکی یک شبکه کامپیوتری (نظیر به نظیر) است که در آن همه اعضای شبکه، یک حساب کاربری توزیع شده، مشترک، قابل اعتماد و عمومی را که هرکسی میتواند بازرسی کند، نگه میدارد، اما هیچ یک از کاربران به تنهایی قادر به کنترل آن نمیباشند. توافق توزیع شده براساس مکانیسمهای انگیزشی تئوری بازی[۱]، همراه با رمزنگاری[۲]، امکان اعتبارسنجی تراکنشها را به صورت ناشناس و در عین حال نظیر به نظیر امن، ایجاد میکند. بنابراین نیاز به یک طرف سوم قابل اعتماد که به صورت سنتی وجود داشت را کنار میگذارد.

این فناوری که قبلا به عنوان یک تهدید عمیق برای واسطهای مالی از جمله بانکها تلقی میشد، اکنون توسط شرکتهای خدمات مالی سنتی به عنوان راهی برای بازآفرینی زیرساختهای صنعت مالی به نفع آنها، مورد استقبال قرار گرفته است. این صنعت، که هم به صورت مستقل و هم با همکاری با بازیکنان جدیدتر کار میکند، برای این فناوری پتانسیلهایی مانند مکانیزمی برای کاهش هزینهها، کاهش ریسک، معرفی محصولات جدید و آزاد کردن سرمایه، پیشبینی میکند.

طبق تعریف (Yoo, 2017) زنجیرهبلوکی به نوعی دفترکل توزیعی است که در آن تمام اعضای شرکت کننده در شبکه، اطلاعات تراکنشها را بین طرفین به اشتراک میگذارند. به عبارت دیگر زنجیرهبلوکی یک پایگاه داده توزیع شده است که لیستی از سوابق داده که بهطور مدام در حال بزرگ شدن است و در برابر دستکاری و اصلاح حتی توسط کاربرانی که به عنوان گره اطلاعات را ذخیره میکنند مقاوم است، ذخیره میکند.

همچنین مکنزی زنجیرهبلوکی را یک دفترکل توزیعی و یا پایگاه داده میداند که در یک شبکه رایانشی عمومی و یا خصوصی به اشتراک گذاشته میشود. هر گره رایانهای در شبکه یک کپی از دفترکل را نگهداری میکند بنابراین هیچ نقطه تنهای خرابی وجود نخواهد داشت. هر قسمت از اطلاعات بصورت ریاضی رمزنگاری شده و به عنوان یک بلوک جدید به زنجیره رکوردهای تاریخی اضافه میشود.

از پروتکلهای مختلف توافق برای اعتبارسنجی یک بلوک جدید با سایر شرکت کنندگان، قبل از آنکه بتواند به زنجیره اضافه شود استفاده میشود. این امر بدون نیاز به یک مرجع مرکزی باعث جلوگیری از تقلب و خرج مجدد میشود. همچنین دفترکل میتواند با قراردادهای هوشمند که مجموعهای از شرایط ثبت شده در زنجیرهبلوکی هستند بطوری که تراکنشها زمانی که این شروط برآورده شوند بصورت خودکار اجرا میشوند، برنامه ریزی شود. برای مثال قراردادهای هوشمند میتوانند برای خودکار سازی پرداختهای خسارت بیمه استفاده شوند.

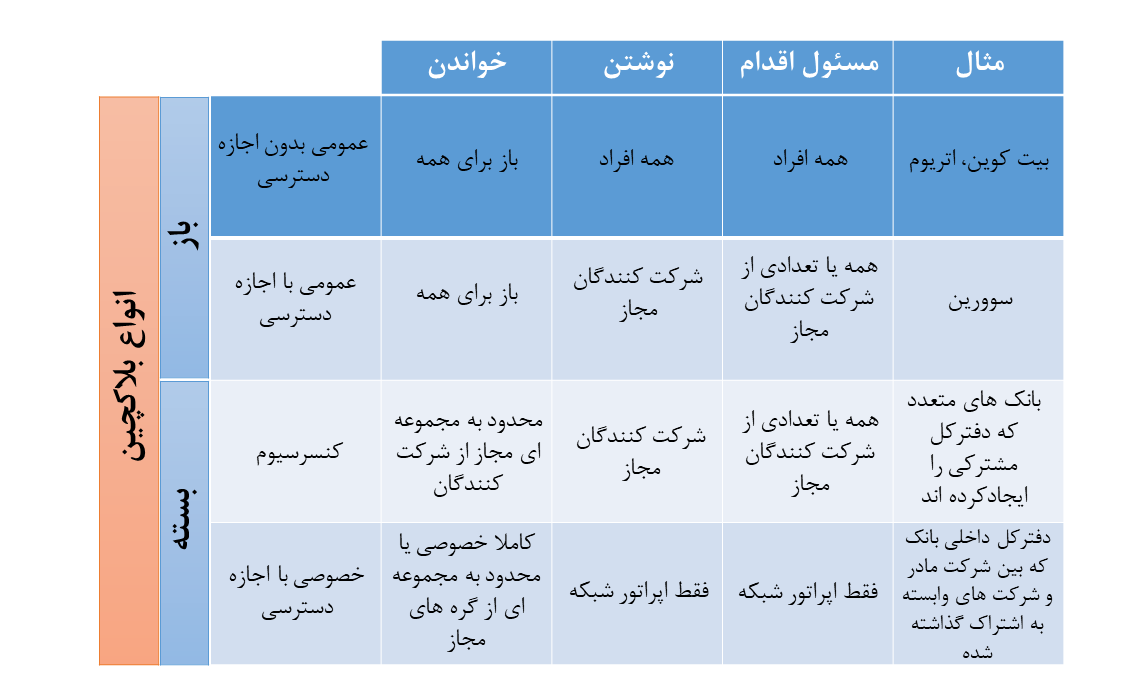

دستهبندیهای مختلفی از زنجیرهبلوکی وجود دارد که در این پژوهش مطابق با شکل ۱ تمرکز ما بر روی نوع عمومی و یا خصوصی بودن و همچنین اجازه دسترسی میباشد. سیستمهای عمومی منبع باز بوده و برای تمام افرادی که قابلیت محاسباتی مطلوب را داشته باشند در دسترس میباشد. توزیع عمومی اطلاعات تراکنشها و کد برای تمام گرههای داخل سیستم باز است.

دفاترکل نامحدود برای تمام افرادی که میتوانند به سیستم دسترسی داشته باشند باز است. هر کسی که قابلیت دسترسی و محاسبات دارد میتواند به فرایندهای تأیید اعتبار سیستم کمک کند. دفاترکل بدون اجازه دسترسی هیچگونه مالک واحد و شناخته شدهای ندارند. این دفاتر این قابلیت را ایجاد میکنند که هر فردی با دارا بودن قدرت پردازش بتواند در این دفاتر تراکنشها را تایید کند. سیستمهای خصوصی از نظر دسترسی، اجماع، اعتبار سنجی و توزیعی بودن محدودتر هستند.

در دفاترکل خصوصی، یک مقام مرکزی میتواند قابلیت دسترسی و اعتبارسنجی را محدود به یک گروه منتخب مورد اعتماد محدود کند. مقام مرکزی در این دفاترکل محدود یا با اجازه دسترسی، متشکل از یک یا چند مالک است. مالک یا مالکین به گروه منتخب خود اجازه میدهند که قدرت رسیدگی و تایید تراکنشها را داشته باشند. فقط اعضای مجاز اجازه دارند که در فرایند اعتبار سنجی حضور داشته باشند.

شکل ۱. دستهبندی انواع زنجیرهبلوکی

فناوری زنجیرهبلوکی متشکل از چند ویژگی اصلی میباشد که از جمله مهمترین آنها میتوان به موارد زیر اشاره نمود:

غیرمتمرکزسازی و نظیر به نظیر بودن: در سیستمهای مبادلات متمرکز سنتی، هر تراکنش باید از طریق نماینده مورد اعتماد مرکزی ( به عنوان مثال بانک مرکزی) تایید شود که این موضوع به ناچار منجر به هزینه و تنگناهای عملکردی در سرورهای مرکزی میشود. در نقطه مقابل مدل متمرکز، در زنجیرهبلوکی حضور شخص ثالث مورد نیاز نیست. الگوریتمهای اجماع برای حفظ یکپارچگی دادهها در شبکههای توزیع شده استفاده میشود و تراکنشها در زنجیرهبلوکی به صورت نظیر به نظیر بین دو طرف تراکنش انجام میشوند.

پایداری: تراکنشها به سرعت میتوانند اعتبار سنجی شده و تراکنشهای نامعتبر توسط معدن کاوان صادق پذیرفته نمیشود. اینکه تراکنشی که قبلا در زنجیرهبلوکی قرار گرفته حذف و یا بازگردانده شود، تقریبا غیرممکن است. بلوکهایی که حاوی معاملات نامعتبر هستند بلافاصله میتوانند کشف شوند.

گمنامی: هر کاربر میتواند با یک آدرس تولید شده که هویت واقعی کاربر را آشکار نمیکند با زنجیرهبلوکی ارتباط برقرار کند. توجه داشته باشید که زنجیرهبلوکی به دلیل محدودیت درونی که دارد نمیتواند حفظ کامل حریم خصوصی را تضمین کند.

شفافیت و قابلیت حسابرسی: زنجیرهبلوکی بیتکوین اطلاعات مربوط به مانده حساب کاربران را بر اساس مدل خروجی تراکنش خرج نشده ذخیره میکند. هر تراکنش باید به برخی از تراکنشهای خرج نشده قبلی ارجاع داده شود. هنگامی که تراکنش فعلی در زنجیرهبلوکی ثبت میشود، حالت آن تراکنش خرج نشده به تراکنش خرج شده تغییر حالت داده و بنابر این تراکنشها را میتوان به راحتی تأیید و ردیابی کرد.

قرارداد هوشمند: قراردادهایی هستند که به طور خودکار توسط پروتکلهای کامپیوتری بکار گرفته میشوند که شامل یک نوع توافق برای عمل کردن و یا عمل نکردن بدون نیاز به اعتماد بین طرفین میباشد. قراردادهای هوشمند برای اولین بار در سال ۱۹۹۶ توسط Szabo مطرح شد و اکنون با زنجیرهبلوکی که میتوان به عنوان یک حالت از دستگاه توزیع شده بدون حضور نفر سوم قابل اطمینان یاد کرد، میتواند به واقعیت تبدیل شود.

اگرچه این عملکرد به دلیل مجموعهای از دستورالعملهای کوچک که تورینگ کامل نیست محدود میشود، بیتکوین از مجموعه کوچکی از قراردادهای هوشمند پشتیبانی میکند. بعد از آن مهمترین پروژه متن باز اتریوم هست که قصد دارد یک زبان برنامه نویسی تورینگ کامل را برای پشتیبانی از اجرای کد دلخواه در زنجیرهبلوکی خود را ارائه دهد که به نوبه خود انواع قراردادهای هوشمند را پشتیبانی میکند.

زنجیرهبلوکی برای امنیت تراکنشها از رمزنگاری استفاده میکند که این رمزنگاری توسط تابع هش اتفاق میافتد. یک تابع هش رمزنگاری شده یک ورودی را دریافت کرده و یک خروجی را محاسبه میکند. به عنوان مثال برای ورودی “ما این حقایق را برای خود بدیهی نگه میداریم” تابع هش شناخته شده SHA256 خروجی زیر را تولید میکند:

۸۴ba74b2661c87470665a1a5f5ab526afcf266f8c5effb795bef2d2514a8afd3

و برای ورودی کمی متفاوت “ما این حقایق را برای خود بدیهی نگاه میداریم” (توجه کنید کلمه نگه به نگاه تبدیل شده است) خروجی:

۲۴۶۱۶۰c031a4ddd9d940e931721fdec7e72087c8eccf5ea5621bb15d22959c19

را تولید میکند. خروجی تابع هش غیر قابل بازگشت به ورودی است و تابع هش اغلب به نام تابع هش “یک طرفه” نامیده میشود، یعنی از روی خروجی نمیتوان ورودی را فهمید و خروجی کاملا تصادفی میباشد. یک تغییر کوچک در ورودی یک خروجی کاملا متفاوتی تولید میکند و اینکه دو ورودی متفاوت یک خروجی داشته باشند غیرممکن است (Scott, 2016). همچنین اعضای شبکه برای ارتباط با زنجیرهبلوکی یک جفت کلید رمزنگاری شده را با یک نرم افزار کیف پول[۳] ایجاد میکنند که این یک جفت کلید عبارتند از:

کلید خصوصی: شکل رمزنگاری شده از کاراکترها و اعداد است که کاربر را قادر میسازد تا به داراییهای رمز ارز خود دسترسی داشته باشد و چون کاربر از آن برای امضای معاملات و بازکردن قفل رمزارزهای خود استفاده میکند نباید فاش شود.

کلید عمومی: که نشاندهنده آدرس حساب مربوطه است. این کلید برای شناسایی گیرنده یک تراکنش توسط اعضای شبکه مورد استفاده قرار میگیرد.

پروتکلهای امضای دیجیتال زنجیرهبلوکی به منظور احراز هویت و عدم انکار مورد استفاده قرار میگیرد چرا که تنها موجودیتی که کلید خصوصی را در اختیار دارد میتواند تراکنشها را از حساب مرتبط خود انجام دهد.

این ویژگیهای خاص در فناوری زنجیرهبلوکی امکان تغییرات در مدلهای کسبوکاری در صنایع مختلف را ممکن میسازد. به عنوان مثال پس از معرفی بیت کوین که اولین کاربرد معرفی شده و عملیاتی فناوری زنجیرهبلوکی بشمار میرفت، اولین کسانی که فناوری زنجیرهبلوکی را مورد استفاده قرار دادند بانکها، دولتها و سایر موسسات مالی بودند و همچنین سریعترین رشد را در استفاده از زنجیرهبلوکی دارند.

صنعت بانکداری اولین صنعتی بود که تهدید بیتکوین و سپس پتانسیل زنجیرهبلوکی را برای تحول در صنعت را به رسمیت شناخت و خود را برای رویارویی با این فناوری و استفاده از ظرفیتها و دور کردن تهدیدات آن آماده نموده است. همچنین برخی از بزرگترین چالشها در مراقبتهای بهداشتی توسط یک سیستم زنجیرهبلوکی که برای پزشکان و ارائهدهندگان مراقبتهای بهداشتی امکان دسترسی ایمن و آسان به سوابق بهداشت بیمار را فراهم میکند، میتواند قابل حل باشد.

برخلاف روال اسناد و سوابق کاغذی بیمار و یا حتی امروزه که سوابق سلامت دیجیتال میتوانند در تعداد بیشماری از سیستمهای مختلف ایجاد و ذخیره شوند، با کمک فناوری زنجیرهبلوکی، سوابق سلامتی شما میتواند در عین منحصر به فردی و کامل بودن و صرف نظر از اینکه چندین بار دکتر و بیمه خود را تغییر داده باشد، از زمان تولد تا مرگ همراه شما باشد و یا در زمینه حقوق و دادرسی، ذخیره و بازیابی اسناد و همچنین تأیید اصالت آنها از کارکردهای اصلی مباحث حقوقی میباشد.

با استفاده از فناوری زنجیرهبلوکی سؤالات مربوط به قانونی بودن وصیت نامه یا سایر اسناد حقوقی با ذخیره سازی و تایید اسناد قابل حل است. علاوه بر موارد فوق میتوان به تایید صحت و مالکیت معنوی، دولت (شهروندی و احراز هویت، خدمات بخش عمومی، اتخابات)، اینترنت اشیاء، حریم خصوصی و امنیت، صنایع و کسبوکارها (زنجیره تامین، بخش انرژی)، آموزش، مدیریت داده و کاربردهای دیگر اشاره نمود.

در صنعت مالی هر روزه بانکهای بسیاری از سرتاسر جهان و همچنین بانکهای ایرانی بهواسطه قابلیتهایی که فناوری زنجیرهبلوکی برای آنها به ارمغان میآورد منابع چشمگیری را برای سرمایه گذاری در این فناوری اختصاص میدهند چراکه هیچ صنعتی تا این حد تحت تاثیر این فناوری نبوده است.

بر اساس یک مطالعه جهانی که توسط شرکت خدمات مشاوره اطلاعات و مشاوره در بازار بین المللی گرینویچ[۴] انجام شده ۹۴٪ از متخصصان مالی که مورد بررسی قرار گرفته اند معتقدند که زنجیرهبلوکی را میتوان در امور اصلی مالی استفاده کرد. پاسخ دهندگان مواردی همچون قراردادهای خصوصی غیر حضوری[۵]، سهام خصوصی، توافق نامههای خرید مجدد و وامهای سندیکایی را به عنوان دسته داراییهایی که احتمالا بیشترین بهره را از این فناوری خواهند برد، نام برده اند. همچنین این بررسی نشان میدهد در حالی که تنها ۱۷٪ از پاسخ دهندگان اظهار داشتند که مؤسسات آنها در حال آزمایش برخی از انواع زنجیرهبلوکی هستند، ۴۷٪ گفتند که موسسه آنها در حال ارزیابی گزینههای مختلف است.

علاوه بر این، در یک مطالعه جداگانه که در سال ۲۰۱۵ توسط مجمع جهانی اقتصاد انجام شده، ۵۸٪ از بیش از ۸۰۰ مدیر و کارشناسان بخش فناوری اطلاعات و ارتباطات که مورد بررسی قرار گرفته اند معتقدند که ۱۰٪ از تولید ناخالص داخلی جهانی تا اواسط سالهای ۲۰۲۰ میلادی در فناوری زنجیرهبلوکی ذخیره خواهد شد. همچنین موسسه PwC[6] طی گزارش خود بیان داشته که فناوری زنجیرهبلوکی میتواند با افزایش سطح پیگیری، ردیابی و اعتماد، اقتصاد جهانی را تا سال ۲۰۳۰، ۱٫۷۶ تریلیون دلار تقویت کند.

رویکردهای تحول در بوم مدل کسبوکار

یک مدل کسبوکار شرکت بین دو هدف بهم پیوسته ارتباط برقرار میکند. برای فراهم کردن مقداری از پایداری برای توسعه فعالیتهای شرکت و در عین حال برای انعطاف پذیری به میزان کافی برای پذیرش تغییرات. مدیران ممکن است در زمان تشخیص، کشف، درک کردن و بهره برداری از فرصتهای جدید فناوری و یا بازار دچار عدم موفقیت شوند چراکه این امر ممکن است مستلزم رویکردهای تجاری باشد که با مدل کسبوکار فعلی سازگاری نداشته باشد.

بنابراین سوال اصلی این است که آیا راهی برای ایجاد (مجدد) ارتباطات قطعی بین نیروهای تثبیت کننده یک مدل کسبوکار و پویایی ذاتی مربوط به فناوری و عدم انسجام بازار وجود دارد؟ و اگر بله چارچوب استراتژیکی که اجازه شناسایی انواع متمایز تغییرات را در مدل کسبوکار ارائه میدهد چگونه است؟

با توجه به گفته اوستروالدر و همکاران، مدل کسبوکار طرحی انتزاعی است برای اینکه یک کسبوکار چگونه انجام شود.

فرایند اجرایی تغییر سازمانی اغلب با مشکلات همراه است. با این وجود، تمام تغییرات منجر به تغییر در مدل کسبوکار نمیشود. اگر این مورد صدق کند، آنگاه مفهوم مدل کسبوکار ویژگیهای مدلی خود را از دست میدهد.

تنها تغییراتی که بر فرایندهای تکراری استاندارد مرکزی یک مدل کسبوکار تاثیر میگذارد، تغییر در مدل کسبوکار است. اگر این مورد را بپذیریم، تغییرات غیر بنیادی خارج از محدوده این مقاله باقی میمانند. در اینجا، ما چهار نوع مختلف تغییر مدل کسبوکار را پیشنهاد میکنیم:

ساخت یک مدل کسبوکار جدید

این دسته مخصوص موقعیتهایی است که از ایده به سمت مدل کسبوکار جدید و اجرای آن پیش میرویم. همچنین کارآفرینان به سبب دید کلی دچار ابهامات و موانعی در شناخت انواع حوزهها و تعریف مدل کسبوکار میشوند و با مشکلات و چالشهایی مواجه میشوند از جمله: نیاز به پذیرش محصولات و موفقیت و سودآوری کافی، نیاز به ارتقاء شایستگیهای فنی و تجاری در رابطه با محصولات ارائه شده، نیاز به ایجاد یک ساختار سازمانی برای هماهنگی فعالیتهای شرکت، نیاز به حفظ سطح بالایی از اشتیاق و اعتماد به نفس در مورد ایده کسبوکار. تغییر اصلی در ارتباط با ایجاد مدل کسبوکار زمانی اتفاق میافتد که ایده یا چشم انداز عملی شود و فرایندهای اولیه برای اجرای تجارت انجام شود.

گسترش مدل کسبوکار

منظور از گسترش اضافه کردن فعالیتها و یا گسترش فرایندهای اصلی موجود است. یک محرک اصلی انگیزشی در این مرحله، کشف فرصتهایی برای گسترش مشاغل موجود و بهره برداری از فرصتهای تجاری مرتبط است.

بازنگری مدل کسبوکار

منظور از بازنگری، حذف فرایندی در مدل تجاری موجود و جایگزینی آن با یک فرایند جدید میباشد. با بازنگری در فرایندهای موجود مداخله میشود، که به نوبه خود منجر به پیشروی در جهات دیگر و یا کاوش روشهای جایگزین برای انجام کار میشود.

تجدید نظر میتواند به دلایل مختلفی صورت گیرد مانند: فرصتهای تجاری جدید که به روشهای جدیدی برای تجارت نیاز دارند، مدل تجاری شرکت با تهدید منسوخ شدن روبهرو است، رقبای شرکت در حال توسعه فرایندهای جدیدی هستند که سهم بازار ما را تهدید میکنند، و شرکتهای تازه وارد که روشهای کاملاً جدیدی برای برآورده کردن مطالبات موجود معرفی کردهاند. همچنین از جمله مشکلات و چالشهای این گام میتوان به اینرسی سازمانی، وابستگی به مسیر، جلوههای شناختی کارمندان، قدرت و سیاست اشاره کرد.

خاتمه مدل کسبوکار

منظور از خاتمه حذف و رها کردن فرایندها است. تعطیلی یک ناحیه یا واحد تجاری یا بستن کل شرکت نیز میتواند از جمله اقدامات در این گام باشد. یک مشکل واضح این قدم مقاومت یا بیاحتیاطی برخی از صاحبان شرکت است.

بحث و نتيجهگيری

فناوری زنجیرهبلوکی بهواسطه قابلیتها و کاربردهای خود در صنایع مختلف موجب تحولاتی در محصولات و خدمات خواهد شد. اما در این بین صنعت مالی و بانکداری در جایگاه ویژهای برخوردار هستند. پس از انجام مصاحبههای عمیق و نیمه ساختار یافته با خبرگان جامعه آماری، تمام کدهای مرتبط با موضوع پژوهش استخراج شده و پس از فرایند تحلیل تم در نهایت پژوهشگر به این نتیجه دست یافته که ۴ رویکرد مهم تحولی در بوم مدل کسبوکار بانکهای ایرانی وجود دارد که از جمله آنها میتوان به خلق مدل کسبوکاری جدید در بانکهای ایرانی اشاره نمود.

در زمینه بررسی نقش فناوری زنجیرهبلوکی در مدل کسبوکاری بانکها میتوان به پژوهش اشاره نمود. این پژوهش با نظرسنجی از ۱۰۴ موسسه خدمات مالی و استارتاپ بین المللی بیان میدارد که سه رشته ارزش عمومی بانکها “مزیت عملیاتی”، “صمیمیت مشتری” و “رهبری محصول” و همچنین چهار عنصر عمومی مدل کسبوکار بانکها شامل: “چه”، “چه کسی”، “چگونه” و “ارزش” تحت تاثیر فناوری زنجیرهبلوکی قرار خواهند گرفت. همچنین تحقیقات بسیاری در زمینه بررسی کاربردهای فناوری زنجیرهبلوکی در صنایع مختلف از جمله صنعت مالی و بانکداری انجام شده است که از جمله آنها میتوان به پژوهش (Silverberg et al, 2015) اشاره نمود.

در این پژوهش بیان شده مشارکت چندین شرکت اصلی منجر به تسریع در فعالیتها، شرکتهای نوپا، بانکها و شرکتهای خدمات مالی شد که در حال اختصاص منابع بیشتر و بیشتر برای کاوش راههای مهار این فناوری هستند. انواع سیستمهای زنجیرهبلوکی پدید آمده است، اگرچه در چرخه نوآوری و توسعه هنوز خیلی زود است که مشخص شود کدام یک از این سیستمها در صورت وجود، در آینده، پایدار، مقیاسپذیر و موفق میشوند. به احتمال زیاد، همکاری عظیمی بین بازیکنان کلیدی از جمله؛ بانکها، بنگاههای فناوری، بورس سهام، تنظیمکنندهها و قانونگذاران، توسعهدهندگان، برنامهنویسان و کارآفرینان برای ظهور یک اکوسیستم مالی با محوریت زنجیرهبلوکی لازم است. در مقایسه با این پژوهش، در پژوهش حاضر نیز بر مشارکت بازیگران و ذینفعان مختلف برای شکل گیری اکوسیستم زنجیره بلوکی تاکید شده است چراکه ماهیت این فناوری شبکه بودن و اجتماع و اجماع است. همچنین در پژوهش (Eyal, 2017) به ظرفیتهای بسیار رمزارزها اشاره شده و بیان داشته شده که پروتکلهای رمزارز یا فناوری دفترکل توزیع شده دارای پتانسیل عظیمی در حوزه فناوری مالی و بانکی هستند.

رمزارزها در حوزه فناوری مالی مورد توجه بسیار قرار گرفتهاند. اما علت اقبال به زنجیرهبلوکی برای حوزه امور مالی بیشتر مربوط به پروتکلهای مستخرج از زنجیرهبلوکی است، نه ویژگیهای خاص مربوط به بیتکوین. در مقایسه با این پژوهش، پژوهش حاضر بر همه جنبههای فناوری از جمله شفافیت، دسترسیهای مختلف، اعتماد و… در نظر گرفته شده و صرفا محدود به رمزارزها نیست.

در پژوهش (Morkunas et al, 2018) نقش تحول آفرین فناوری زنجیرهبلوکی بر بوم مدل کسبوکار بررسی شده و مثالهایی از تمام صنایع برای هر بخش از بوم مدل کسبوکار بیان شده است. در مقایسه با این پژوهش، پژوهش حاضر تمام مثالها و تاثیرات در بخش های مختلف این پژوهش را شامل شده و مزیت پژوهش حاضر جامعیت و خاص بودن حوزه فعالیت که حوزه بانکداری میباشد، است. در ادامه به بررسی میزان و نوع تحول قسمتهای ۹ گانه بوم مدل کسبوکار بانکهای ایرانی توسط فناوری زنجیرهبلوکی پرداخته شده است.

-

بخش مشتریان

مشتریان بانک گروههای مختلفی از افراد حقیقی و حقوقی هستند و در طیف سنی گستردهای خدمات بانک را دریافت کرده و بانک ارزش پیشنهادی خود را به آنها ارائه میدهد. فناوری زنجیرهبلوکی در این بخش موجب توسعه و همچنین بازنگری در مشتریان بانک خواهد شد.

در صورت پذیرش فناوری زنجیرهبلوکی از طرف بانکها و ارائه خدمات بر بستر آن، این فناوری با ایجاد خدمات جدید مشتریان جدید را برای بانکها خلق خواهد کرد و همچنین به دلیل ذات توزیعی بود و حذف نهادهای واسط امکان حذف برخی مشتریان بانک خواهد شد اما در کل با نظر خبرگان، این فناوری موجب حذف کامل مشتریان بانک نخواهد شد و کماکان بسیاری از مشتریان بانک حتی با حضور زنجیرهبلوکی از خدمات بانکها استفاده خواهند کرد. همچنین این فناوری موجب ایجاد فضاهای جدید برای جذب مشتریان خواهد شد و دسترسی افراد بسیاری که امکان برقراری و دریافت خدمات بانک را نداشتند تسهیل خواهد نمود. رویکرد تحول در این بخش توسعه و بازنگری خواهد بود.

-

ارتباط با مشتریان

کاهش حضور فیزیکی و افزایش خدمات غیرحضوری از تاثیرات تحول دیجیتال در بانکها میباشد. همین امر سبب گردیده تا بسیاری از خدماتی که نیاز به حضور فیزیکی در بانک داشتند به صورت غیر حضوری و مجازی ارائه شوند.

در این بین برخی از خدمات به دلیل حساسیت و موانع قانونی امکان مجازی شدن را تاکنون نداشتهاند مانند فرایند احراز هویت مشتری که طبق قانون بانک مرکزی الزاما باید حضوری انجام شده تا از جعل، پولشویی، کلاهبرداری و تقلب جلوگیری شود، اما با حضور فناوری زنجیرهبلوکی این امکان فراهم شده و میتوان بهواسطه قابلیت توکن، تضمینهای لازم را جهت پیوند صحیح هویت دیجیتال و فیزیکی در احراز هویت به نهادهای قانونگذار و ذیربط داد. در نتیجه فناوری زنجیرهبلوکی در این قسمت رویکرد تحول توسعه و افزایش سرعت تحول دیجیتال در بانکها و همچنین کاهش حضور فیزیکی مشتریان خواهد شد.

-

ارزش پیشنهادی

این بخش شامل کلیه فعالیتهای بانکها جهت ایجاد ارزش برای مشتریان میباشد. در فضای رقابتی کنونی، بانکها بر اساس ارزشی که برای مشتریان خود میآفرینند موفق خواهند بود. فناوری زنجیرهبلوکی با خلق ارزشهای جدید برای مشتریان بانکها و ارائه خدماتی که از قبل نبودهاند موجب اثرگذاری در بانکها گردد. به عنوان مثال سیستمهای وام دهی نظیر به نظیر و یا تامین مالی جمعی نظیر به نظیر بهواسطه رمزارزها میتواند ارزشهای پیشنهادی بانک برای مشتریان خود باشد که نقش بانک در آن صرفا توسعه دهنده زیرساخت و مشاور در زمینه اعتباردهی و رتبهبندی مشتریان خواهد بود.

همچنین فناوری زنجیرهبلوکی موجب توسعه، گسترش و تسهیل در بسیاری از فرایندها و خدمات بانکها میشود که از جمله آنها تسهیل در تسویههای بین بانکی میباشد که فناوری زنجیرهبلوکی موجب افزایش سرعت و امنیت و کاهش هزینه آن خواهد شد. لازم به ذکر است فناوری زنجیرهبلوکی موجب بازنگری در برخی ارزشهای کنونی بانکها میشود و با ویژگیهای ذاتی خود از جمله دسترسی مختلف گرههای شبکه میتواند بسیاری از فرایندهای غیرشفاف را شفافیت ببخشد که از جمله آن میتوان به شفافیت در محل سرمایهگذاری سپردههای مشتریان توسط بانکها اشاره نمود که با افزایش شفافیت اعتماد سپرده گذاران و سهامداران بانک نیز افزایش پیدا خواهد کرد. در نهایت در این بخش رویکرد تحول خلق، توسعه و بازنگری خواهد بود.

-

فعالیتهای اصلی

این بخش فعالیتهای کلیدی را که برای تبدیل منابع به ارزش توسط بانکها انجام میشوند را بیان میکند. در این قسمت به واسطه برخی ویژگیهای زنجیرهبلوکی مانند رمزارز، فعالیت استخراج رمزارز شکل گرفته و خلق میشود. بانکها با عمل استخراج رمزارز میتوانند رمزارز را تولید کرده و به مشتریان خود ارائه دهند و علاوه بر ارزش جدید که با فعالیت جدیدی همراه خواهد بود موجب کسب سود برای بانکها نیز میگردد. همچنین فناوری زنجیرهبلوکی فرصتهای جدید را برای تسهیل و افزایش سرعت و کاهش هزینه فعالیتهای اصلی بوجود میآورد.

بهطور مثال یکی از فعالیتهای اصلی بانکها که همان وام دهی میباشد تحت تاثیر این فناوری قرار گرفته و با ایجاد سیستم امتیازدهی و رتبه بندی مشتریان توسط زنجیرهبلوکی، وصول نشدن وامها و به عبارتی وامهای سوخته کاهش پیدا خواهند کرد. فناوری زنجیرهبلوکی موجب بازنگری در فعالیتهای اصلی نیز خواهد شد. به عنوان مثال عملیات شعب که یکی از فعالیتهای اصلی بانکها میباشد تغییر کرده و به واسطه کاهش حجم حضور فیزیکی و حذف شعبات کاهش پیدا خواهد کرد. در این بخش رویکردهای تحول خلق، توسعه و بازنگری خواهد بود.

-

شرکای کلیدی

این بخش بیانگر تامینکنندگان، شرکای تجاری و تمامی موجودیتهایی است که تاثیرات عمدهای را بر فعالیت اصلی بانکها و ارزش پیشنهادی آنها میگذارند. فناوری زنجیرهبلوکی با توجه به قابلیتهای خود از جمله توزیعی بودن مالکیت و قدرت شبکه و همچنین دسترسیهای مختلف و الگوریتمهای اجماع امکانی را فراهم کرده تا رقبا سر یک میز آمده و تبدیل به شریک یکدیگر شوند. به همین دلیل فناوری زنجیرهبلوکی موجب خلق شرکای جدید برای بانکها میشود مانند شرکای جدید برای تامین مالی، تاسیس نیروگاه و همچنین استخراج و خرید و فروش رمزارزها.

همچنین فناوری زنجیرهبلوکی موجب توسعه و بهبود عملکرد شرکای کنونی بانکها میگردد. به عنوان مثال با استفاده از قابلیت دفترکل توزیع شده و دسترسیهای مختلف در شبکه زنجیرهبلوکی عمل نظارت نهادهای قانونگذار و نظارتی بهبود یافته و تسهیل شده و همچنین سرعت آن افزایش پیدا خواهد کرد. همین امر موجب افزایش اعتماد به بانکها از سوی نهادهای ذیربط و در نتیجه تسهیل و افزایش سرعت بانکها در ارائه خدمات مختلف خواهد شد. درنهایت در این بخش رویکردهای تحول خلق و توسعه خواهد بود.

-

کانالهای توزیع

این بخش تمامی راههای ارائه خدمات و محصولات بانک به مشتری را بیان میکند. در این بخش فناوری زنجیرهبلوکی موجب توسعه کانالهای موجود میگردد. سابق بر این ارائه خدمات از طریق کانالهایی همچون شعب و دستگاههای مختلف که نیاز به حضور فیزیکی مشتری داشت امکان پذیر بود اما فناوری زنجیرهبلوکی به واسطه قابلیت رمزارزها میتواند مرزهای جغرافیایی را حذف کرده و از طریق کانالهای مجازی خود، به تمام افراد دنیا و مکانهایی که شعبه حضوری ندارند خدمات ارائه دهند. در این بخش رویکرد تحول توسعه خواهد بود.

-

منابع اصلی

این بخش نشان دهنده منابعی است که وجودشان برای انجام فعالیتهای اصلی و ارائه ارزش به مشتریان ضروری میباشد. در این قسمت بخشی از منابع اصلی بهواسطه قابلیتهای فناوری زنجیرهبلوکی توسعه یافته و موجب بهبود ارائه خدمات توسط بانکها خواهد شد. به عنوان مثال بهواسطه قابلیت توکن فناوری زنجیرهبلوکی و تبدیل داراییهای منجمد بانکها به ارزش میتوان داراییهای بانک از جمله شعبات، املاک و مستقلات و… را به عنوان دارایی خرد و قابل معامله به مشتریان ارائه داده و یا به عنوان وثیقه نزد نهادهای ذیربط قرار داد.

این امر به خودی خود موجب افزایش حجم منابع در دسترس بانکها و چابکی آنها در استفاده از منابع میگردد. همچنین فناوری زنجیرهبلوکی با کاهش تعداد شعب، نیروی انسانی، هزینههای عملیات شعب و هزینههای تضمین امنیت و انرژی مصرفی موجب بازنگری در منابع اصلی بانکها خواهد شد و آنها را بهبود خواهد بخشید. در نهایت در این بخش رویکرد تحول توسعه و بازنگری خواهد بود.

-

ساختار هزینه

این بخش نشان دهنده کلیه هزینههای لازم جهت پیشبرد مدل کسبوکار و ارائه خدمات و محصولات بانکها میشود. در این بخش بهواسطه نوظهور بودن فناوری زنجیرهبلوکی و نیاز به تحقیق و پژوهش در این حوزه و همچنین تربیت و یا استخدام نیروی انسانی متخصص جهت ارائه خدمات بر بستر زنجیرهبلوکی، هزینههای آموزش، پژوهش، استخدام و توسعه زیرساختهای لازم برای ارائه خدمات بر بستر زنجیرهبلوکی افزایش پیدا خواهد کرد.

همچنین بهواسطه قابلیتهای فناوری زنجیرهبلوکی بسیاری از هزینهها از جمله هزینههای امنیت، سرور، هزینههای انطباق و گزارشدهی و نیروی انسانی کاهش پیدا خواهند کرد و در آنها بازنگری اتفاق خواهد افتاد. در این بخش رویکرد تحول توسعه و بازنگری خواهد بود.

-

جریانهای درآمدی

این بخش نشان دهنده تمام درآمدهایی است که از فعالیتها و ارائه خدمات و کالای تعریف شده در مدل کسبوکار بدست خواهد آمد، میباشد. در این قسمت بهواسطه فناوری زنجیرهبلوکی جریانهای درآمدی جدید برای بانک خلق خواهد شد که سابق بر این نبوده اند. برای مثال میتوان به سرویس احراز هویت اشاره نمود که سابق بر این بخاطر موانع قانونی و عدم ارائه تضمین جهت امنیت و صحت پیوند میان هویت دیجیتالی و فیزیکی این امر امکان پذیر نبوده اما با ظهور فناوری زنجیرهبلوکی و قابلیتهای آن میتوان تضمینهای لازم را به مراجع قانونی و ذیصلاح ارائه داده و این سرویس را پیادهسازی نمود که موجب خلق جریان درآمدی جدید برای بانکها خواهد شد.

همچنین فناوری زنجیرهبلوکی موجب توسعه جریانهای درآمدی موجود از جمله تامین مالی زنجیرههای تامین که تاکنون موفق نبوده اما بهواسطه قابلیتهای زنجیرهبلوکی حضور بانکها برای تامین مالی تسهیل شده و موجب گسترش درآمد حاصل از این فعالیت خواهد بود. علاوه بر این زنجیرهبلوکی موجب بازنگری در برخی از جریانهای درآمدی نیز خواهد شد از جمله کاهش درآمد بانکها از سپرده پذیری مشتریان که با قابلیت کیف پول رمزارز و نگهداری پول در کیف پول شخصی و عدم نیاز به بانک، برخی درآمدهای حاصل از سپرده پذیری بانکها کاهش پیدا خواند کرد.

در نهایت به دلیل نوظهور بودن و کاربردهای فراوان فناوری زنجیرهبلوکی، برای تحقیقات آتی پیشنهاد میشود پژوهشگران بر صنایع دیگر از جمله بیمه و بورس تمرکز کرده و نقش تحولآفرینی زنجیرهبلوکی را در آن صنایع بررسی نمایند. همچنین میتوان میزان موفقیت بانکهایی که از فناوری زنجیرهبلوکی در ارائه خدمات و ارزشآفرینی خود استفاده نمودهاند را مورد بررسی قرار داد.

این مطلب برگرفته از مقاله «بررسی نقش تحولآفرین فناوری زنجیرهبلوکی بر بوم مدل کسبوکار بانکهای ایران» میباشد که در هفدهمین کنفرانس بین المللی مدیریت منتشر شده است. برای دریافت این مقاله کلیک کنید.

[۱] Game Theory

[۲] Cryptography

[۳] Wallet

[۴] Greenwich Associates

[۵] OTC derivatives

[۶] PricewaterhouseCoopers