چارچوبهای فناورانه مطرح در صنعت بانکداری

در این مطلب با چارچوبهای فناورانه مطرح در صنعت بانکداری شامل مدلهای کپجمینای، مایکروسافت، اوراکل، پنج درجه و مدل مرجع آشنا خواهیم شد.

مدل کپجمینای

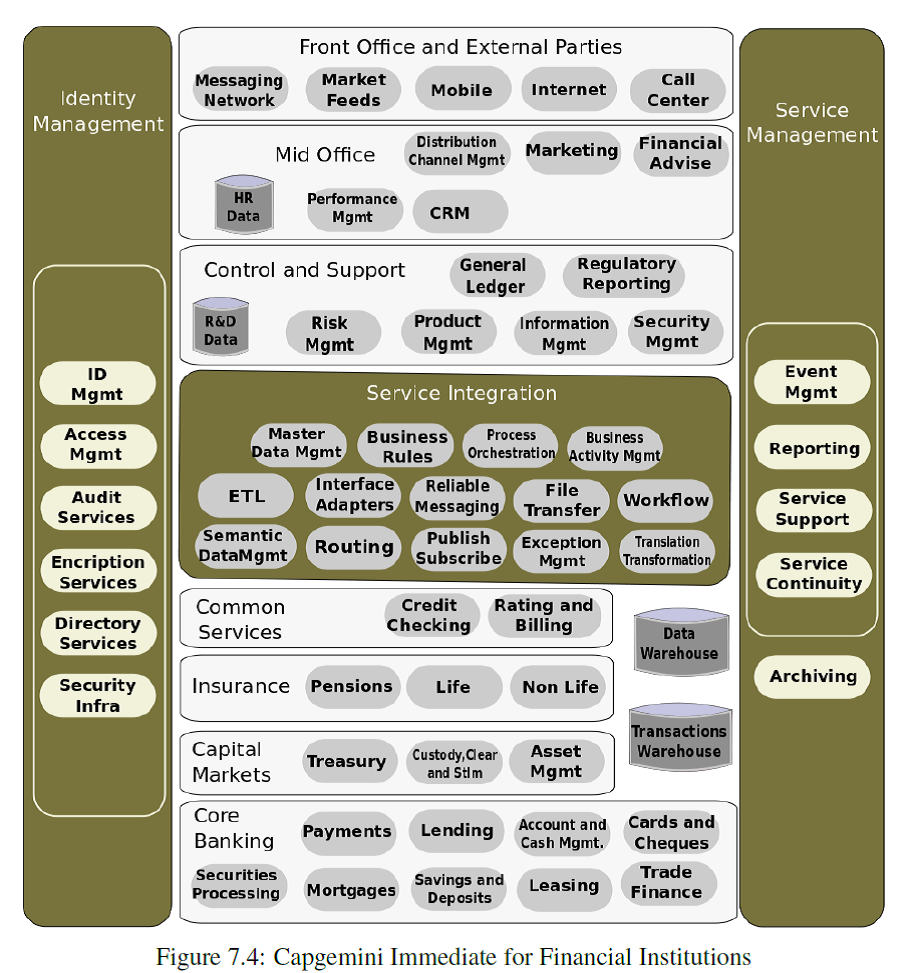

همانطور که در شکل ۱ نشان داده شده است، هر بانک از لایههای مختلف تشکیل شده است. در قسمت فرانت اِند[۱] بانک، کانالهای توزیع از جمله دستگاههای خودپرداز، موبایل بانک، اینترنت بانک، شعب و مرکز تماس و غیره حضور دارند. در بخش میانی، سازوکارهای عملیاتی بانک، از جمله مدیریت ارتباط با مشتریان، مدیریت کانالهای توزیع، مدیریت عملکرد، مشاوره مالی، بازاریابی و غیره قرار دارند. سیستم متمرکز بانک و عملیاتی از جمله پرداختها، وامدهی، سپرده، وثیقه، پردازشهای امنیتی، مدیریت مالی و حساب در بخش بک اِند[۲] هستند. همچنین کنترل و پشتیبانی از جمله مدیریت ریسک، مدیریت محصول، مدیریت اطلاعات، جریان کاری، دفترکل، مدیریت امنیت و گزارشگیری تنظیم مقررات نیز در این لایه قرار دارند.

شکل ۱: چارچوب فناورانه بانک بر اساس مدل کپچمینای

معماری مرجع بانکداری مایکروسافت

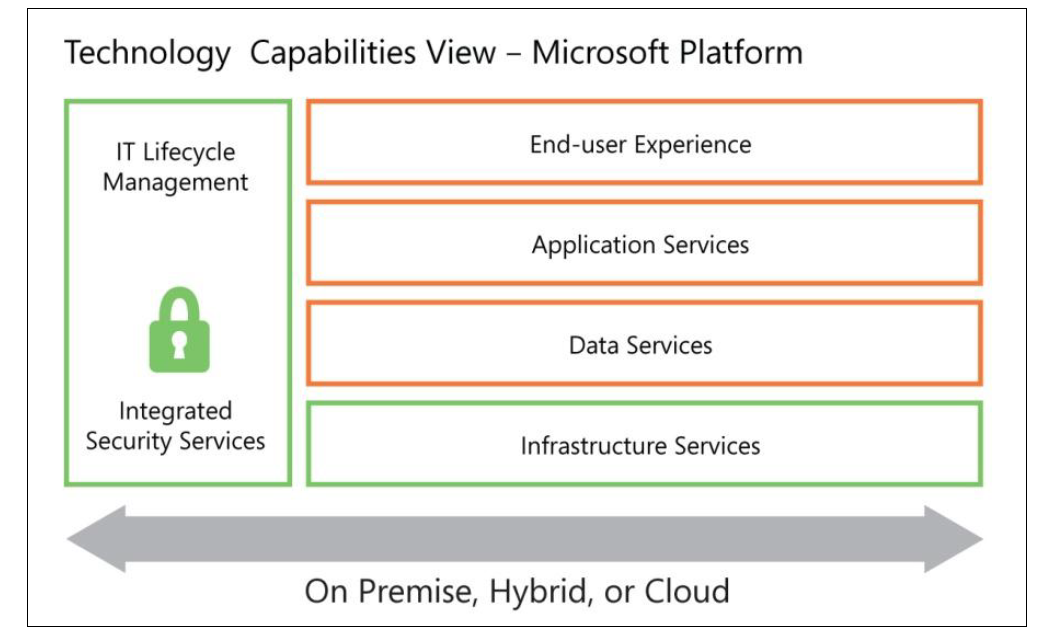

معماری مرجع مایکروسافت برای بانکداری یک معماری بانکداری بر اساس خدمات و پلتفرم فناورانه مایکروسافت است. این مدل یک معماری منطقی برای مؤسسات مالی فراهم میکند. پلتفرم مایکروسافت از دید فناورانه دارای بخشهای زیر است:

- مدیریت چرخه فناوری اطلاعات

- تجربه کاربر نهایی

- خدمات اپلیکیشن و یکپارچهسازی

- خدمات داده

- خدمات زیرساخت

شکل ۲. معماری مرجع بانکداری مایکروسافت

در لایه مدیریت چرخه فناوری اطلاعات، به مدیریت و حکمرانی فناوری اطلاعات اشاره شده است که شامل موارد زیر است:

حکمرانی فناوری اطلاعات

- مدیریت ریسک عملیاتی

- چارچوب عملیاتهای فناوری اطلاعات

- چرخه توسعه امنیت

- مدیریت پورتفولیو و پروژههای سازمان

- تقاضا

- تأمین منابع

- برنامه زمانی و برنامهریزی

- مدیریت هزینه

- مدیریت کار و زمان

مدیریت فناوری اطلاعات

- چرخه توسعه نرمافزار

- مدیریت عملیات

- نظارت بر عملکرد

- مدیریت دارایی

- مدیریت خدمات

- میز خدمت فناوری اطلاعات

- مدیریت دسترسی و احراز هویت

- زمانبندی و هماهنگی فرآیندهای فناوری اطلاعات

- مدیریت سیستم

- مدیریت امنیت

- مدیریت ذخیرهسازی

- بازیابی و پشتیبان

- مدیریت پیکرهبندی دستگاه و نرمافزار

- مدیریت مجازیسازی

در لایه تجربه کاربر نهایی، واسط کاربری، کانالهایی از جمله شعب، اینترنت، موبایل، کامپیوتر شخصی، جستجوگر، مرکز تماس و خودپرداز، سیستمهای پردازش مشتری و مجازی سازی مشتری قرار میگیرند.

در لایه اپلیکیشن خدمات یکپارچهسازی نیز قابلیتهایی فراهم میکند تا بتوان سیستمهای قدیمی را از پلتفرمها به فضای ابری منتقل کرد.

در لایه خدمات داده، مؤسسات مالی به دنبال نشان دادن تراکنشهای بیشتر هستند که هم قابل اعتماد باشند و هم هزینۀ کمتری به دنبال داشته باشد تا کارکنان از این طریق بتوانند با دسترسی به بینشها به استراتژی سازمان کمک کنند. لایه خدمات داده، حوزههایی از قبیل یکپارچگی داده، مدیریت اطلاعات سازمان، پردازش تراکنشها، انباره داده و کلان داده، تحلیل و گزارشگیری، عملکرد و مقیاسپذیری، دسترسی بالا و امنیت را پوشش میدهد.

در لایه زیرساخت خدمات زیرساخت شبکه، مدیریت هویت و دسترسی، خدمات محاسبات متمرکز، مجازیسازی یا زیرساخت مبتنی بر ابر را ارائه میکند. این لایه پایهای برای خدمات متمرکز به بقیۀ لایهها موجود در معماری مانند خدمات تعامل داده، امنیت، اپلیکیشن و یا کارکرد فراهم میکند

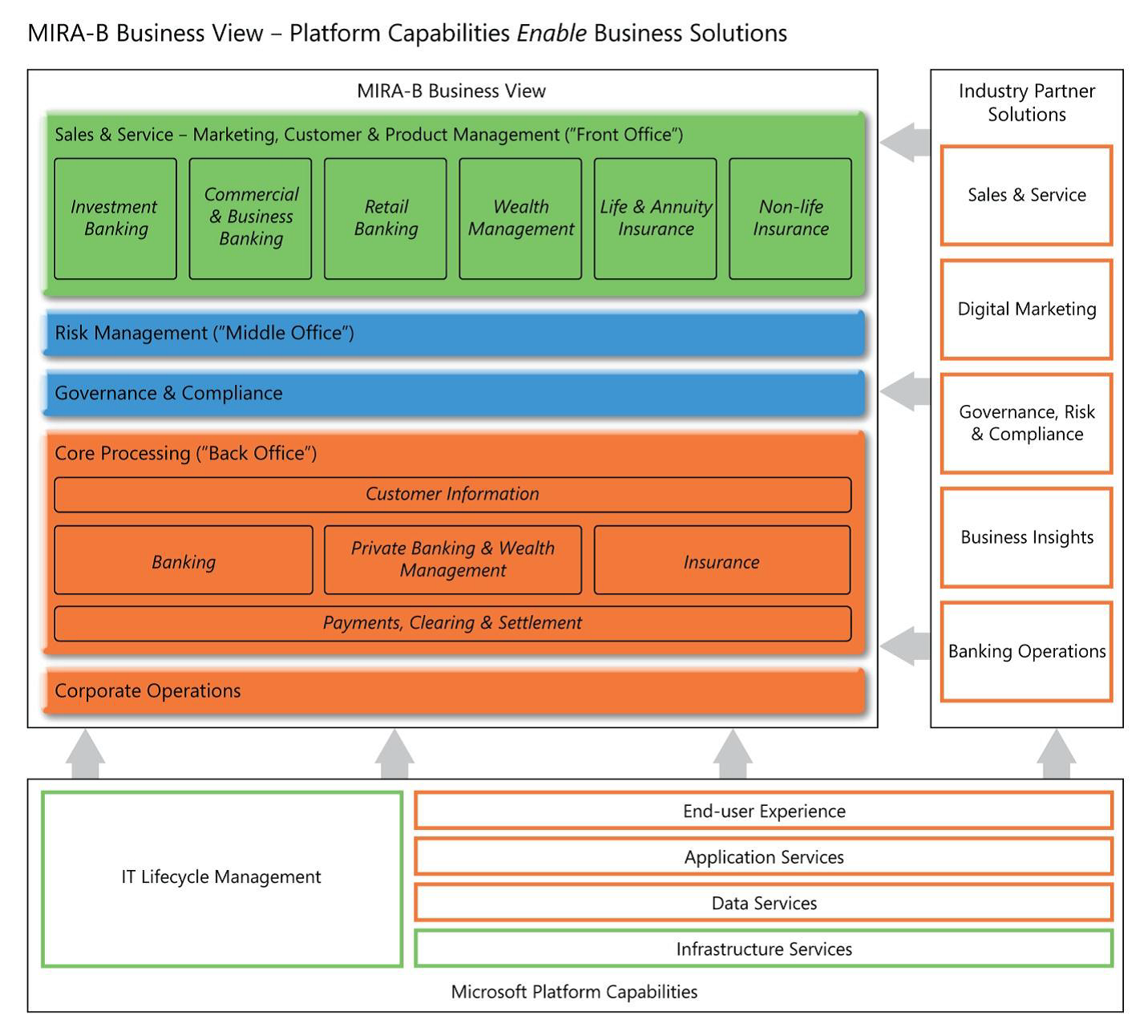

در لایه کسبوکار، معماری فعالیتهای کسبوکاری بانک نمایش داده میشوند. شناخت ارتباط بین فعالیتهای کسبوکاری و فناوری از اهمیت زیادی برخوردار است. این دو را نه تنها نمیتوان جدا از یکدیگر درنظر گرفت بلکه ارتباط بسیار نزدیکی هم با یکدیگر دارند. توصیه میشود که در مؤسسات مالی ابتدا برای معماری یک دید کسبوکاری از محیط بانک درنظر گرفته شود. حالت بهینه زمانی رخ میدهد که فرآیندهای کسبوکار توسط معماری فناوری جدید، متحول و پشتیبانی شوند.

از دید کسبوکاری مدل مایکروسافت در جدول آمده است. از این دید، معماری یک موسسه مالی به ۴ گروه اصلی تقسیم میشود شامل، خدمات و فروش، حاکمیت، مدیریت ریسک و انطباق با الزامات پردازش متمرکز و عملیات شرکتی.

جدول ۱. معماری بانک از دید کسبوکاری

مایکروسافت برای هماهنگی میان این دو بخش (فناورانه و کسبوکاری) شکل ۳ را پیشنهاد میدهد.

شکل ۳. مدل ارتباطی بخش فناورانه و کسب و کار

در اینجا مایکروسافت و شرکای خدمات فناوری برای حوزههای کسبوکاری فروش و خدمات، پردازش متمرکز و خدمات همکارانه راهحلهایی پیشنهاد میدهند. و هرکدام از این راهحلهای کسبوکاری از توسعه سیستمها گرفته تا مدیریت داده، اپلیکیشنها و تجربه کاربر توسط قابلیتهای پلتفرم مایکروسافت انجام میشوند.

مدل اوراکل

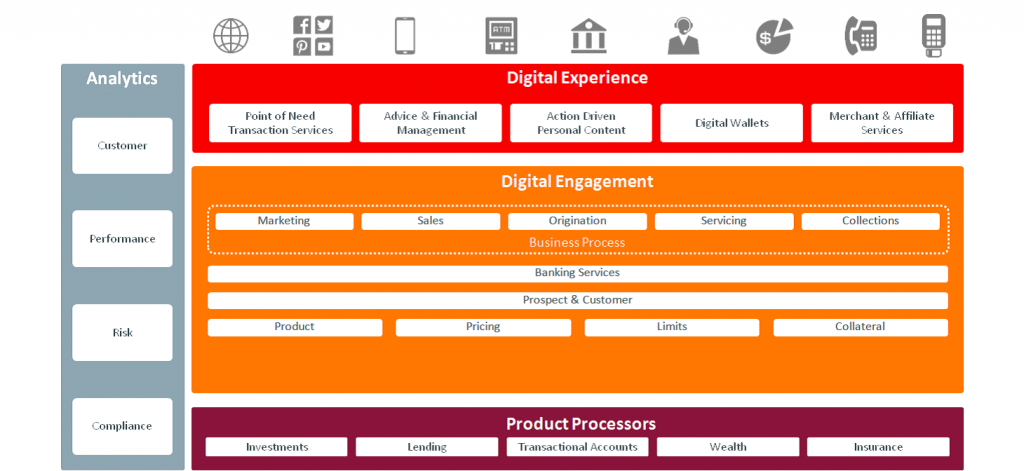

در مدل پیشنهادی اوراکل، لایه تجربه دیجیتال[۳]، کانالهای همهکاره برای تمامی کاربران از جمله مشتریان، بانکدارها و یا اشخاص ثالث قرار گرفته است. این لایه جایی است که قابلیتهای مربوط به مشتری در آن قرار دارد.

امکانات لایه مشارکت دیجیتال[۴]، به بانکها این امکان را میدهد که دادهها، فرآیندهای کسبوکار و منطق کار از سیستم متمرکز و کانالها به یک لایه مشترک با کانالها، برند و محصول یکپارچه کنند. این لایه پایهای برای تحول دیجیتال مشتریان، بانکدارها و همکاران آنها فراهم میکند تا به تجربه کانالهای همهکارهای موردنظر خود دست پیدا کنند. این مدل همچنین فرصتی برای صرفهجویی قابل توجهی در هزینهها با توجه به منطقیسازی و سادهسازی در جهت رسیدن به بهرهوری ارائه میکند.

پردازشگر محصول[۵] لایهای است با دفترکلهای محصولات که حسابها و رکوردهای حساب و مسائل مالی که مشتریان با بانک دارند را مدیریت میکند. این لایه فقط یک سیستم ثبت است.

هدف لایه تحلیل، تحلیل هدفمند و عملی مشتریان است که هم مشتریان و هم بانکدارها بتوانند تصمیمات به موقع و مناسب بگیرند. این به بانکها اجازه میدهد تا اطلاعات تاریخی مشتریان را طبقهبندی و با آخرین ردپای دیجیتال مشتریان ترکیب کنند تا مطمئن شوند که پیشنهادات و توصیههای مناسب و به موقع ارائه میدهند. این لایه به تمامی دیگر لایهها سرویس میدهد.

شکل ۴. چارچوب فناورانه اوراکل

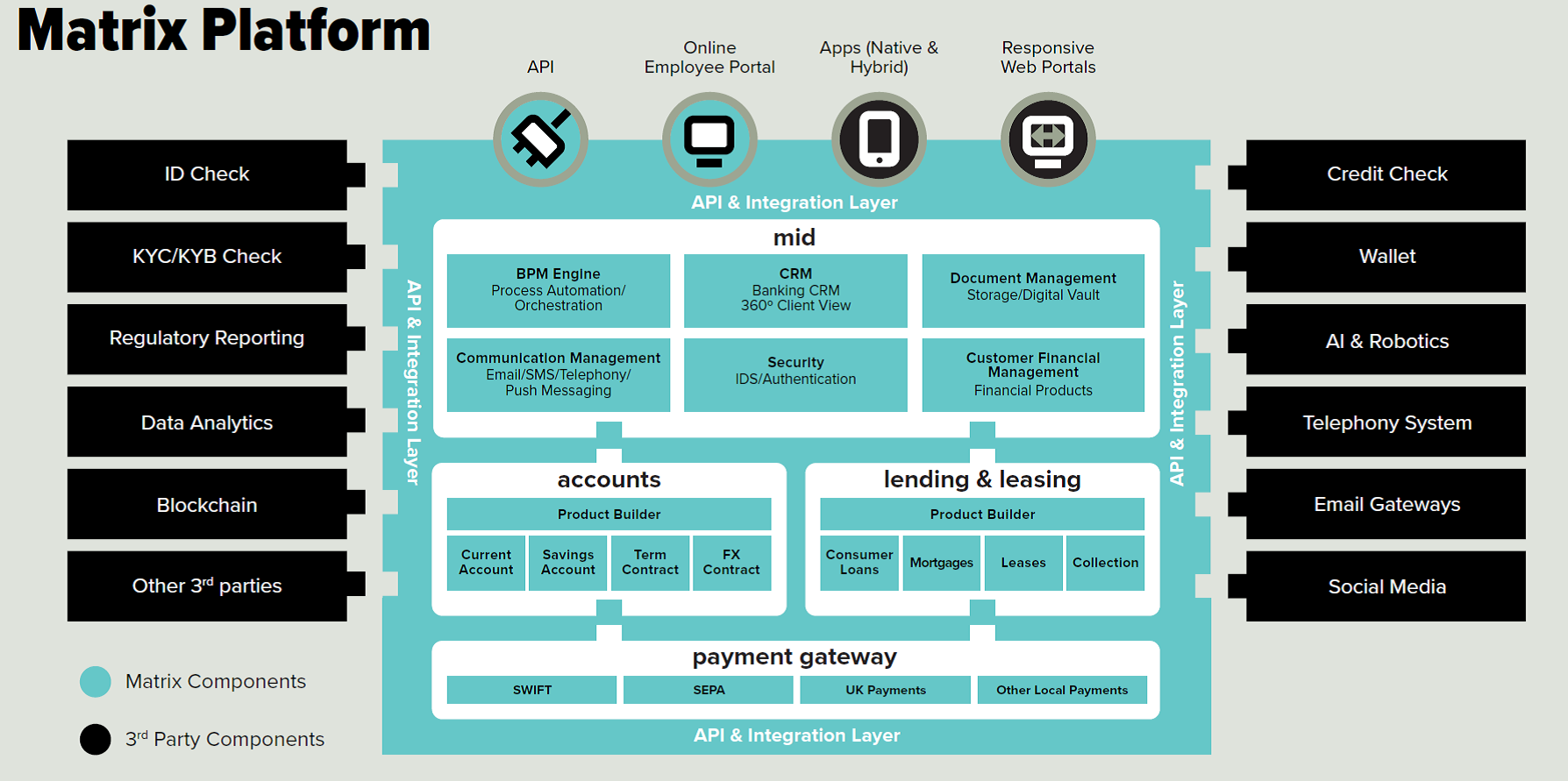

مدل پنج درجه[۶]

کلیات مدل دیگری که توسط پنج درجه پیشنهاد شده است نیز در شکل ۵ ارائه شده است. ادعای این مدل فراهم کردن مدل نسل بعدی پلتفرمهای بانکداری دیجیتال متمرکز با استفاده از آخرین فناوریها برای ارائه کارکردهایی است که هر خدمت نوین مالی مستقل از بخشبندی مشتریان، خدمات و محصولات به آن نیاز دارد. این مدل استفاده از بانکداری باز API را ممکن میسازد، بوسیله الزامات نظارتی مانند GDPR به موسسات مالی کمک میکند و بطور کامل از ظرفیتهای اکوسیستم فینتک استفاده میکند. این مدل به هر نوع سیستم قدیمی بانکی متصل میشود و میتواند برای آن چابکی حقیقی، جوابگوی نیازمندیهای بازار و تجربه عالی دیجیتال مشتری را به همراه آورد.

شکل ۵. چارچوب فناورانه پنج درجه

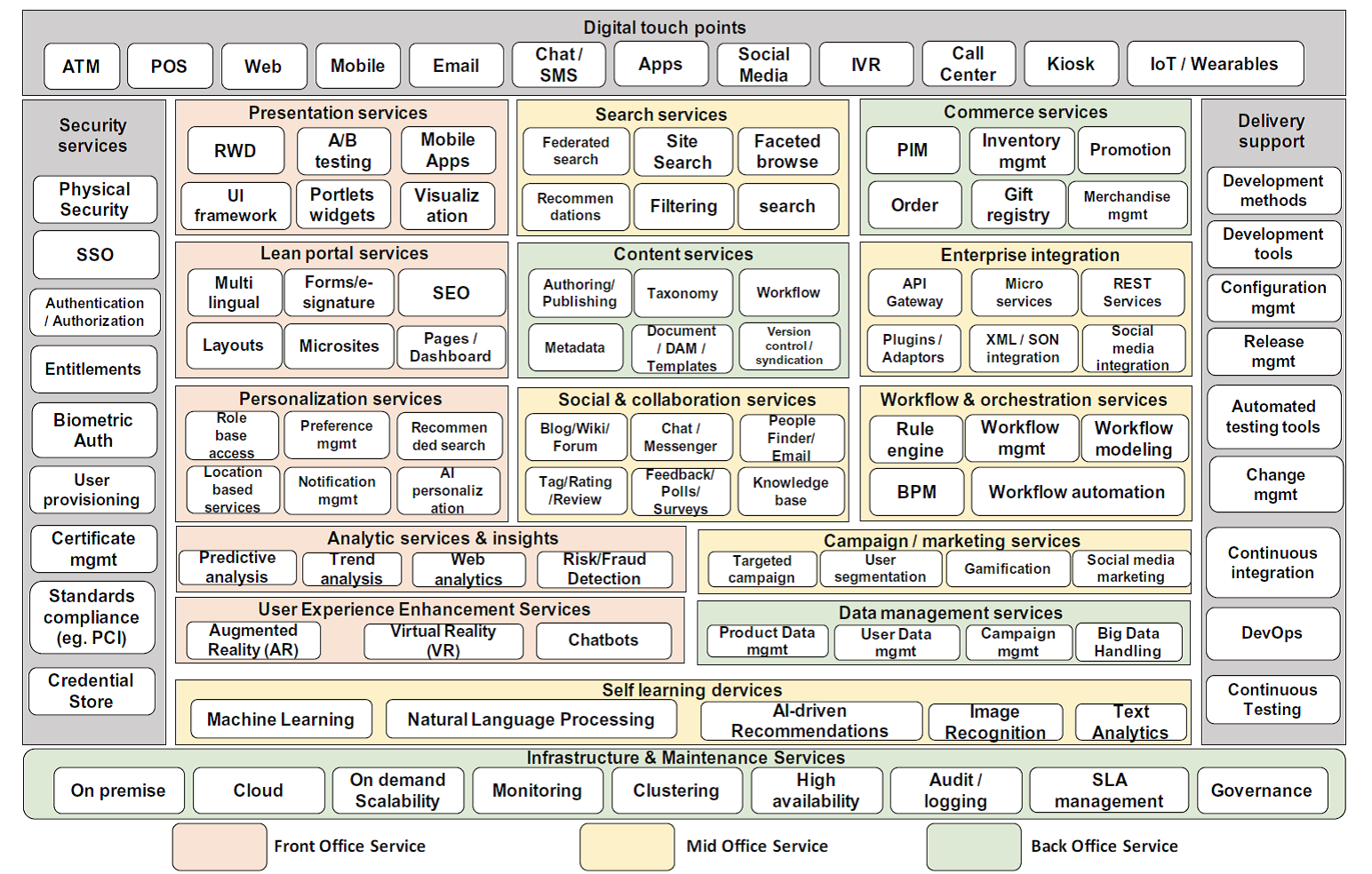

مدل مرجع بانکداری دیجیتال

بر اساس این مدل، پلتفرمهای نسل بعدی بانکداری دیجیتال ماژولار خواهند بود. بر این اساس انواع ماژولهای سرویسمحور در بانک فراهم خواهد شد. میتوان گفت هر بانک دارای بخشهای فرانت اِند، بخش میانی و بک اِند است. به عنوان خدمات فرانت اِند میتواند خدمات پورتال، ارتقا تجربه کاربر، خدمات شخصیسازی شده و خدمات تحلیلی را دربرگیرد. خدمات بخش میانی بهطور معمول شامل ماژولهای خدمات کسبوکاری از قبیل خدمات جستجو، همکاری و اجتماعی، همنواساز و جریان کاری، کمپینها، خدمات خودآموزی و بازاریابی است. بک اِند[۷] نیز خدمات محتوا و مدیریت داده را انجام میدهد.

شکل ۶. مدل مرجع بانکداری دیجیتال

- لایه فرانت اِند

این لایه اجزای خدمات عرضه رابط کاربر نهایی را فراهم و تجربه کلی کاربر را تعریف میکند. این دسته شامل مؤلفههای ماژولار واسط کاربری از قبیل درگاهها، ابزارها، برنامههای موبایل و وبسایت میباشد. خدمات عرضه، یک تجربه کاربری یکپارچه را در کلیه کانالها و دستگاهها و در تمامی نقاط تماس با مشتری فراهم میکند.

خدمات پرتال نقش مهمی در ارائه یک تجربه جذاب و تعاملی با کاربر نهایی ایفا میکند. خدمات پرتال مؤلفههای واسط کاربری نظیر فرمها، داشبوردها، برنامههای تک صفحهای را شامل میشود که در آن کل برنامههای کاربردی از یک صفحه واحد تشکیل شدهاند و میکروسایتهایی که تجربهای جذاب برای کاربر نهایی فراهم میکند.

خدمات شخصیسازی محتوای متنی و شخصیسازی شده مبتنی بر اولویتهای کاربر، رفتار کاربر و محتوا (شامل مکان) ارائه میدهد. این پلتفرم باید بینشهای رفتاری کاربر را جمعآوری کرده و توصیههای جستجوی شخصی براساس آن بینش را پیشنهاد دهد.

خدمات تحلیلی و ماژول بینشها، اقدامات کاربر در تمامی نقاط تماس و کانالها را جمعآوری میکند تا بتواند برای ارائه ابتکارات شخصیسازی، پیشبینی و توصیه استفاده کند. دستههای اصلی تحلیلها، توصیفی (که دادههای تاریخی را برای ترسیم بینش تحلیل میکند)، پیشبینی کننده (که به روندها و الگوها برای پیشبینی رفتار نگاه میکند) و تجویزی (که از تحلیلهای پیشبینی کننده برای پیشنهاد مراحل بعدی استفاده میکند) هستند. کشف تقلب میتواند براساس بینشها و روندهای بدست آمده از دادههای تراکنشها انجام شود. موارد دیگر استفاده از تحلیلها شامل تقسیمبندی خودکار مشتری، کشف تقلب، تحلیل رفتار مشتری، تحلیل کمپینها، تحلیل احساسات و تمایلات و از این قبیل میباشد.

خدمات ارتقا تجربه مشتری استفاده از فناوریهای دیجیتال مانند واقعیت مجازی، افزوده و چتباتها برای عملکردهای کسبوکاری از قبیل آموزش، یادگیری، پشتیبانی، ارتقا و غیره را شامل میشود. حسگرها و دستگاههای اینترنت اشیا نیز همچنین برای خدمات بلادرنگ نظارت و پیشبینی استفاده میشود.

- لایه خدمات بخش میانی

خدمات بخش میانی عمدتاً خدمات یکپارچهسازی سازمانی، خدمات جستجو، خدمات همکاری و اجتماعی، خدمات بازرگانی، خدمات خودآموزی، همنواسازی و جریان کار را شامل میشود. خدمات یکپارچهسازی، ستون فقرات توسعه پلتفرم را شکل میدهد. خدمات یکپارچهسازی بهوسیله روشهای مختلف ادغام مانند میکرو سرویس مبتنی بر یکپارچهسازی، APIs و همانند آنها، از یک مدل یکپارچه منعطف حمایت میکند. ماژول یکپارچهساز همچنین از یک چارچوب سازگار برای پلتفرمهای شبکههای اجتماعی، سیستمهای ERP و مانند آنها، پشتیبانی میکند.

خدمات جستجو معمولاً موتورهای جستجوی سازمانی را شامل میشود که دادههای سازمان را نشاندار[۸] میکند و نتایج جستجوهای مرتبط را ارائه میدهد. قابلیتهای مختلف در این گروه شامل جستجوی سایت، جستجوی محتوا، جستجوی پیشرفته (جستجوی شخصی، فیلتر جستجو و ..) میشود. جستجوی شناختی یک فناوری نوظهور در این دسته است. روشهای یادگیری ماشینی و پردازش زبان ماشین در جستجوی شناختی برای درک جستجوهای مرتبط با زبان طبیعی استفاده میشوند و نتایجی مرتبط را بهوسیله دادههای ساختاریافته و غیرساختار یافته ارائه میدهند.

در بخش خدمات اجتماعی و همکاری ابزارهایی برای همکاری و به اشتراکگذاری اطلاعات فراهم میشود. این ماژول شامل بلاگها، ویکیها، فرومها، انجمنها، پیامرسان، چت، تقویم مشترک، بازخورد، نظرسنجی، ویجتهای بررسی و رتبهبندی (امتیازدهی) و مانند اینها است. برای استفاده مؤثر از دانش، سیستمهای مدیریت دانش باید در سراسر سازمان متمرکز شوند. جستجوی موجود در پایگاه دانش میتواند برای آموزش، یادگیری، عیبیابی و پشتیبانی مشتری استفاده شود. خدمات تجاری، عملکردهای مرتبط به تجارت دیجیتال مانند مدیریت سفارش، مدیریت کاتالوگ، مدیریت اطلاعات محصول، مدیریت کالا و غیره را امکانپذیر میکند.

خدمات خودآموزی بهکارگیری روشهای یادگیری ماشینی و هوش مصنوعی برای انجام کارهای مختلف از جمله توصیههای هوشمند، شناخت تصویر، مشاوران مالی، تحلیل متن و از این قبیل را شامل میشوند. روشهای هوش مصنوعی برای فعال کردن چتباتها و دستیاران مجازی استفاده میشود.

ماژول همنواساز و گردش کار، ابزارهای مدلسازی فرآیند کسبوکار، موتور رویهها و ابزارهای خودکارسازی جریان کار برای مدلسازی و بهینهسازی طراحی فرآیندهای کسبوکاری هستند.

خدمات کمپین/ بازاریابی توسط تیم بازاریابی و فروش استفاده میشوند. این ماژول قابلیتهایی از جمله بخشبندی مشتریان، مدیریت چرخه کمپین (تولید کمپین، پیکرهبندی کمپین، اجرای کمپین و نظارت بر کمپین) را دارد. همچنین در این لایه بازیسازی برای افزایش تأثیر کمپینها بکار میرود. بازاریابی شبکههای اجتماعی و گوش دادن به رسانههای اجتماعی از سایر حوزههای نوظهور در این دسته هستند.

- لایه بکاِند

خدمات مدیریت داده بهعنوان بخشی از خدمات پشت صحنه سازمان هستند که دادههای مشتریان، دادههای کمپین و دادههای محصول در یک سیستم ثبت، مدیریت میشوند. با ظهور فناوری کلان داده، سازمانها برای دستیابی به بینش در مورد رفتار مشتری نیاز به مدیریت کلان دادهها دارند.

خدمات محتوا بخش اصلی پلتفرمهای تجربه هستند. این ماژول مدیریت چرخه محتوا (تولید محتوا، به روزرسانی محتوا، حذف محتوا، برچسبگذاری محتوا) از طریق واسطهای کسبوکارپسند را شامل میشود. مدیریت محتوای جریان کار، طبقهبندی، مدیریت فرا داده[۹] و نسخۀ محتوا سایر قابلیت امکانات این دسته هستند.

خدمات افقی

در این مدل خدمات افقی نیز وجود دارند: از جمله خدمات امنیتی، زیرساختی و خدمات نگهداری.

خدمات امنیتی و هویتی، قابلیتهای امنیتی مانند احراز هویت، حق امتیاز، احراز هویت بیومتریک، تأمین کاربر، مدیریت گواهی و مواردی از این قبیل را عرضه میکند. خدمات امنیتی در این لایه تضمین میکند که پلتفرم تجربه با دسترسی امن برای افراد صلاحیتدار را امکانپذیر میسازد.

پشتیبانی تحویل نیز روشهایی برای مدیریت بهینه راهحلهای دیجیتال را شامل میشود. در این لایه راهحلهای دیجیتالِ مدرن از روشهایی چابک برای تحویل سریع قابلیتها به بازار استفاده میکنند.

خدمات زیرساختی و نگهداری در استقرار و نگهداری از راهحلهای دیجیتال استفاده میشوند. امکانات متنوع در این ماژول پشتیبانی استقرار ابر، خوشهبندی، پشتیبانی دسترسی بالا، پشتیبانی مقیاسپذیر، نظارت زیرساختها و مواردی از این دست هستند.

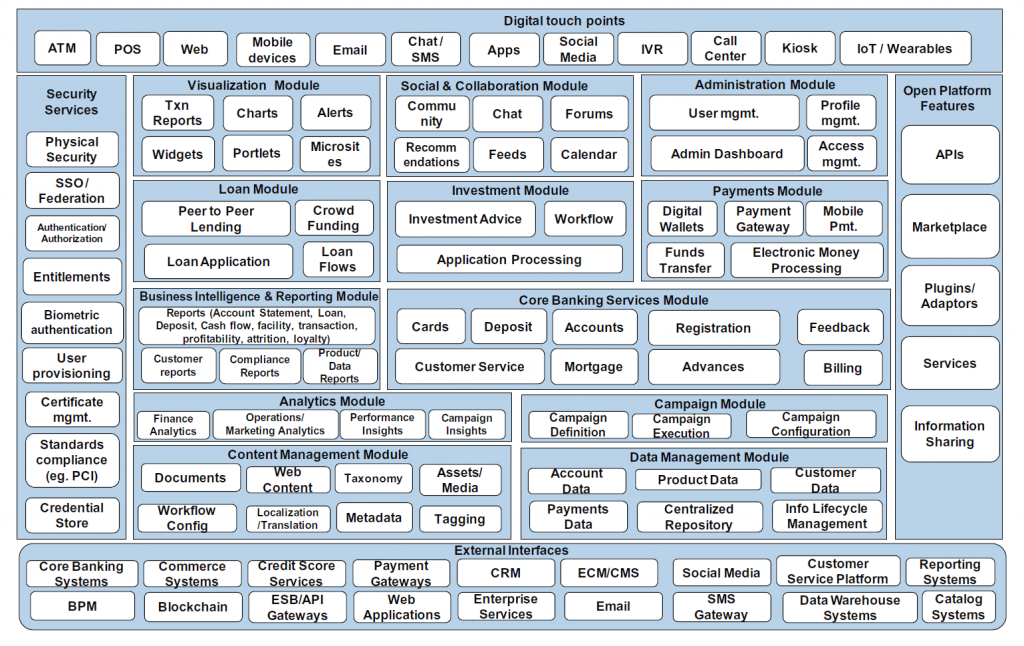

در شکل ۷ مدل مرجع عملکردی و ماژولهای آن که متناسب با معماری فناورانه پلتفرم تجربه دیجیتال است نمایش داده شده است.

شکل ۷. مدل مرجع عملکردی دی

همانطور که از معماری شکل قبل مشخص است، تمامی نقاط تماس با مشتریان مانند تلفنهمراه، پست الکترونیک، وب و سایر موارد کانالهای دسترسی برای استفاده از خدمات دیجیتال هستند. ماژول بصری سازی نمودارها، گزارشات، ابزارها و درگاههای مختلف را برای کاربران نهایی و مدیران فراهم میکند. ماژولهای بصری به گونه ای تنظیم شدهاند که کاربران بتوانند دادههای ارائه شده را مبتنی بر مقادیر فیلتر شده، سفارشی کنند.

ماژول اجتماعی و مشارکت، ویژگیهای مختلف همکاری مانند جوامع، چت، فرومها و تقویم موردنیاز برای پلتفرمهای تجربه بانکداری را فراهم میکند.

ماژول مدیریتی مدیران را قادر میسازد تا حسابهای کاربری، جریان کاری، رویههای کسبوکاری، فرآیندهای کسبوکار و دسترسی کاربر را مدیریت کنند. بهصورت معمول، ماژول مدیریتی شامل یک داشبورد مدیریتی برای ارائه یک دید یکپارچه از کلیه عملکردهای مدیر است.

ماژول وام امکاناتی برای وام دادن مانند جمعسپاری، وام نظیر به نظیر، پردازش برنامه، رسیدگی روند کار و نظیر این موارد را دارد.

ماژول سرمایهگذاری شامل پردازش برنامه سرمایهگذاری، مشاوره سرمایهگذاری و گزارشات است.

ماژول پرداخت، کیف پول دیجیتال، انتقال وجه، پرداخت موبایلی و ادغام درگاه پرداخت را شامل میشود.

ماژول خدمات بانکی خدمات کلیدی بانک مانند رسیدگی حساب (حساب جاری، حساب پسانداز)، رسیدگی کارت (کارت بدهی و اعتباری)، رسیدگی سپرده (سپرده مدتدار)، ثبتنام کاربر، رسیدگی به بازخور، وثیقه، منابع انسانی، صورتحساب و خدمات مشتری است.

ماژول گزارشگیری و هوش تجاری عملکردهای مختلفی مانند پردازش گزارشات (تولید گزارش، تنظیم گزارش، تحویل گزارش) برای عملکردهای مختلف بانکی، بینشهای مشتریان، انطباق و محصولات / تراکنشها انجام میدهد.

ماژول تحلیل شامل امکاناتی برای ارائه بینشهایی در مورد رفتار مشتری، تراکنشها، عملیات، کمپینها و عملکرد است.

بهعنوان بخشی از ماژول کمپینها، مدیران باید بتوانند کمپینها را برای کانالها، رویدادها و محصولات خاص ایجاد یا تعریف کنند. مدیران کمپین باید بتوانند رویدادها را براساس بینش مشتریان (ارائه محصولاتی که مشتری به احتمال زیاد آنها را خریداری میکند) تعریف کنند. مدیران کمپین باید بر پاسخها و اثربخشی کمپینها نظارت داشته باشند و از این اطلاعات برای تنظیم دقیق استراتژی کمپین استفاده کنند.

ماژول مدیریت محتوا امکاناتی برای مدیریت و تحویل محتوا فراهم میکند. این موارد امکاناتی برای نوشتن محتوا، ویرایش محتوا، برچسبگذاری محتوا و از این قبیل را شامل میشود. سایر عملکردهای مرتبط با محتوا مانند مدیریت جریان کار، مدیریت طبقهبندی، مدیریت فراداده ، ترجمه محتوا، مدیریت اسناد، دارایی دیجیتال و مدیریت رسانه بخشی از این ماژول هستند.

ماژول مدیریت داده مدیریت متمرکز دادههای حساب، دادههای محصول، دادههای تراکنشها، دادههای مشتری و دادههای پرداختها را در یک مخزن (انبار) مرکزی ارائه میدهد.

بهطور معمول، سیستمهای بانکی باید با سیستمهای مختلفی مانند CMS، جستجو، خدمات سیستمهای گزارشدهی، BPM (برای مدیریت فرآیندهای کسبوکار)، سیستمهای بلاکچین، وب اپلیکیشنهای سازمانی، ایمیل، درگاه پیام کوتاه، سیستمهای انباره داده و نظایر آنها ارتباط برقرار کنند.

خدمات امنیتی شامل کارکردهای مرتبط با امنیت سازمان مانند امنیت فیزیکی (امنیت محیطی)، احراز هویت و مجوز دسترسی، احراز هویت بیومتریک، مدیریت گواهی، انطباق با استانداردها است.

جدول ۲. مقایسه مدلهای زیرساخت فناورانه

تاکنون هیچ قالب و استاندارد خاصی برای چارچوب فناورانه بانک ارائه نشده است و هریک از تولیدکنندگان این محصولات براساس ایدهها و تجربیات و جمعبندی درخواستهای مشتریان خود و با توجه به قابلیتهای بخش فناوری اطلاعات محصولات متنوعی ارائه دادند. همچنین دستهبندی محصولات و سرویسهای مختلف بانکی و دستهبندی آنها براساس شباهت عملکردی و موضوعی و با توجه به ملاحظات بومی، فرهنگی و کاربردی انجام شده است.

با توجه به تعدد معماریهای مختلف میتوان گفت تقریباً در تمامی موارد کلیات کار مشابه است و بیشتر تفاوت در جزئیات دیده میشود. وجود این تفاوتها بدیهی است چرا که شرکتها با توجه به نرمافزارهایی که تولید و استفاده میکنند، این جزئیات نیز متفاوت هستند. سیلوهای داده، پردازش و اپلیکیشن در اکثر بانکها وجود دارد. افزایش شمار آنها به دلیل تعدد فعالیتها و حتی سلایق متناقض مشتریان است که این موضوع افزایش ریسک و هزینههای عملیاتی بیشتری را به دنبال دارد. بنابراین یک پلتفرم یکپارچه با دید معماری جامع میتواند یکپارچگی موردنیاز برای رفع مشکل جزیرهای بودن سیستمهای موجود را فراهم کند.

بهطور کلی در یک پلتفرم دیجیتال باید چند اصل رعایت شود، نخست اینکه پلتفرم باید تجربه محور باشد. به این معنی که مشتریان به دنبال تجارب متفاوت هستند، شخصیسازی شده با تحلیل و هوش مصنوعی و بدون محدودیتهای فناوری. مشخصاً این پلتفرم باید در وهله اول به دنبال رفع نیازهای کاربران متفاوت باشد. پلتفرم میتواند ماژولار ولی یکپارچه باشد. انطباق فناوری محور معماری با عملیات کسبوکاری مورد بعدی است که باید درنظر گرفته شود و در نهایت قدرت انطباق سریع با فناوریهای نوظهور را داشته باشد.

[۱] Front End

[۲] Back end

[۳] The digital experience layer

[۴] The Digital Engagement layer

[۵] The product processor

[۶] five°degrees

[۷] Back End

[۸] Index

[۹] Meta Data

مقالات مرتبط:

گونه های استراتژی دیجیتال در صنعت بانکداری

رسانه های اجتماعی در صنعت بانکداری: مزایا و چالش ها