تجربه دیجیتال مشتری در بانکداری اینترنتی

تجربه مشتری بهعنوان منبع پایدار تمایز رقابتی ظاهر شده و در حال تبدیلشدن به زمین نبردی برای سازمانها بعد از محصولات و خدمات است. مفهوم تجربه مشتری، مبتنی بر تعاملاتی است که بین مشتری و سازمان رخ میدهد و منجر به واکنش میشود. این تجربه بهشدت شخصی و فردی است و بر سطوح احساس، منطق، جسم و روح وی تأثیر میگذارد. ارزیابی این تجربه به مقایسه بین انتظارات مشتریان و پیشنهادهای سازمان در نقاط تماس مشتری بستگی دارد.

تماس و تعاملات مشتری با سازمان معمولاً بهصورت ایستا و در نقطه و زمانی خاص صورت نمیگیرد. در سفر مشتری نقاط تماس زیادی وجود دارد که هر یک از آنها تعامل مستقیم و یا غیرمستقیم با سازمان را نشان میدهند.

با درک کامل نقاط تماس مشتری، مدیران ارشد سازمان میتوانند تاکتیکهایی را بهکار گیرند که به نوآوری و همینطور بهبود تجربه مشتری در ارتباط با هر نقطه تماس مشتری منجر شود.

باید به این نکته مهم اشاره کرد که شیوههای ارتباطی بین سازمانها و مشتریان در سالهای اخیر و با ظهور فناوریهای تحولآفرین، شکل دیگری یافته است و روندهای دیجیتال در جامعه به افراد اجازه دادهاند تا بدون توجه به مرزهای زمانی و مکانی، به میزان زیادی از اطلاعات در سراسر جهان دست یابند و تراکنشهای متعددی را در لحظه انجام دهند. این پیشرفتها بدین معنا است که دیگر مشتریان فقط به دنبال دانلود و یا جستجوکردن دادههای ایستا نبوده و قادر به تعامل، بارگذاری و اشتراکگذاری محتواهای تولیدشده توسط خود در یک شبکه آنلاین گسترده هستند.

در حال حاضر نقاط تماس دیجیتال میتوانند شیوههای ارتباطی مشتریان با خدمات و محصولات شرکت را تغییر دهند و بنابراین این نکته که کدام نقطه تماس مشتری بیشترین تأثیر را در ایجاد تجربه جذاب برای وی دارد و کدام نقاط میتوانند به ازدسترفتن رابطه پایدار با مشتری منجر شوند، از اهمیت ویژهای برخوردار است؛ همچنین دانش اندکی در خصوص ابعاد شناختی و احساسی تجربه در خدمات وجود دارد. نکته مهم دیگر این است که با توسعه فناوریهای دیجیتال بتوان در نقاط تماس مشتری و با استفاده از فناوریهای تحولآفرین، تجربه مشتری را بهبود بخشید.

صنعت بانکداری از پیشروترین صنایعی است که به تغییرات عصر دیجیتال واکنش نشان داده و در حال طراحی و ارائه ابتکارات دیجیتال در طول سفر مشتری است که بانکداری اینترنتی یکی از مهمترین این ابتکارات است و بنابراین بررسی چالش بیانشده در این حوزه اهمیت بسیاری دارد. برای ایجاد و بهبود تجربهای جذاب، ابتدا باید نقاط تماس مشتری بهخوبی شناسایی و تحلیل شوند تا بتوان مطابق با ترجیحات مشتریان، تجربههای آنها را ارتقا داد؛ بنابراین بررسی تجربه مشتری در صنعت بانکداری و بهویژه در بخش بانکداری اینترنتی و با تمرکز بر نقاط تماس مشتری و نقاط ناخوشایند بسیار ضروری است و سؤال مهمی که مطرح میشود این است که چگونه میتوان در بانکداری اینترنتی و در نقاط تماس مشتری، تجربه دیجیتالی مشتری را ارتقا داد.

تحلیل دادهها و یافتهها

نقاط تماس بانکداری اینترنتی. با تعریف ارائهشده در خصوص نقطه تماس و با توجه به مطالعه اسناد، بررسیهای میدانی و مشاهدهی پژوهشگر از فرایند خدمات بانکداری اینترنتی «بانک ملت»، نقاط تماس سه فاز اصلی مسیر خدمت بانکداری اینترنتی بانک ملت، به شرح زیر است:

ـ پیش از خدمت (از تجربه قبلی تا حضور در بانک و دریافت و فعالسازی رمز ورود):

- تجربه پیشین – آگاهی – محیط شعبه- رفتار کارکنان

ـ حین خدمت (از جستوجوی سامانه تا پشتیبانی):

- جستوجوی سامانه – ورود به سامانه – عملکرد سامانه- پشتیبانی

ـ پس از خدمت:

- ارزیابی – تسهیم تجربه – برنامههای وفاداری

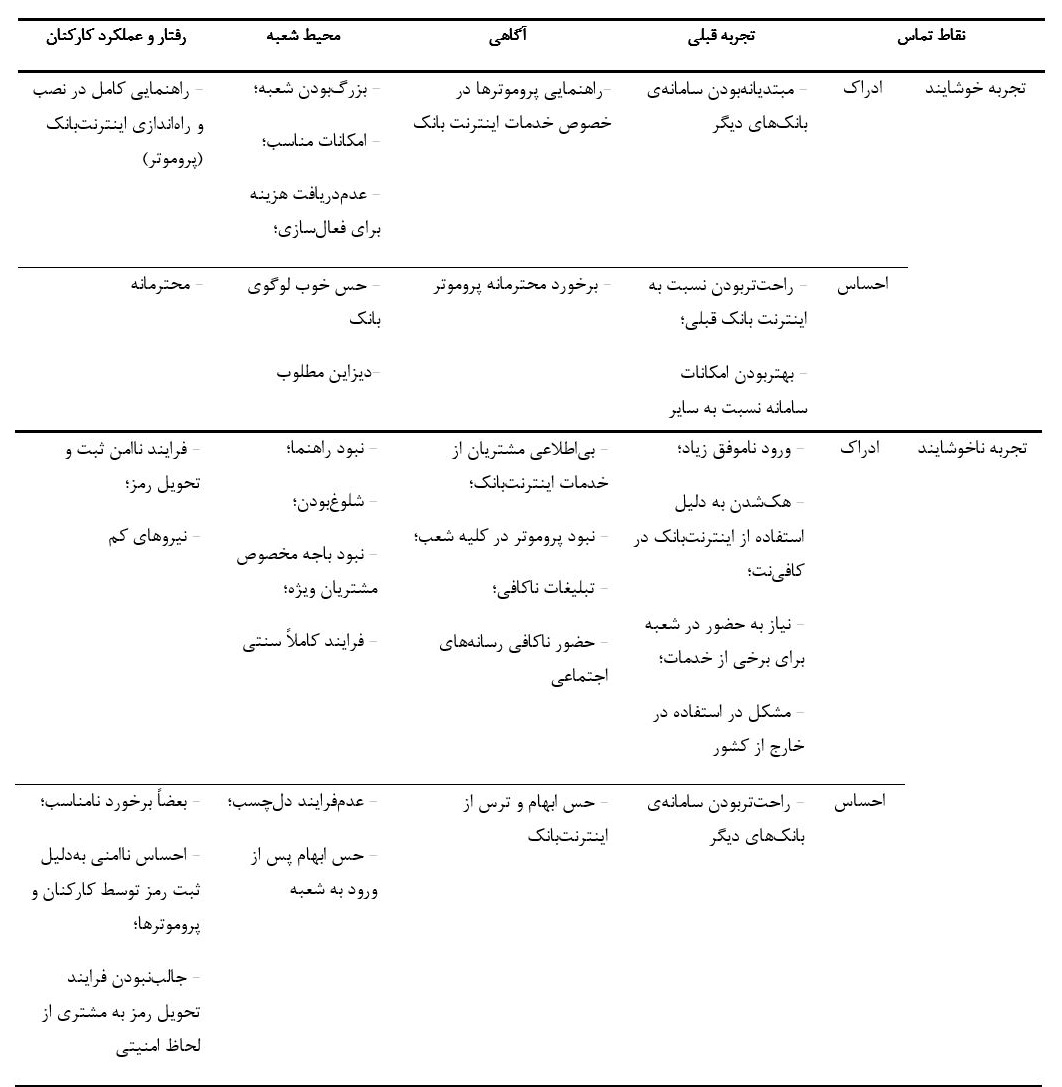

تجربههای خوشایند و ناخوشایند مشتریان بر اساس دو لنز احساس و ادراک بر اساس تعریف بیانشده در خصوص نقطه تماس مشتری طبقهبندی شدهاند. جدول ۱، تجربههای خوشایند و تجربههای ناخوشایند سفر مشتریان را در فاز پیش از خدمت در بانکداری اینترنتی نشان میدهد.

جدول ۱. تجربهها در نقاط تماس بانکداری اینترنتی در فاز پیش از خدمت

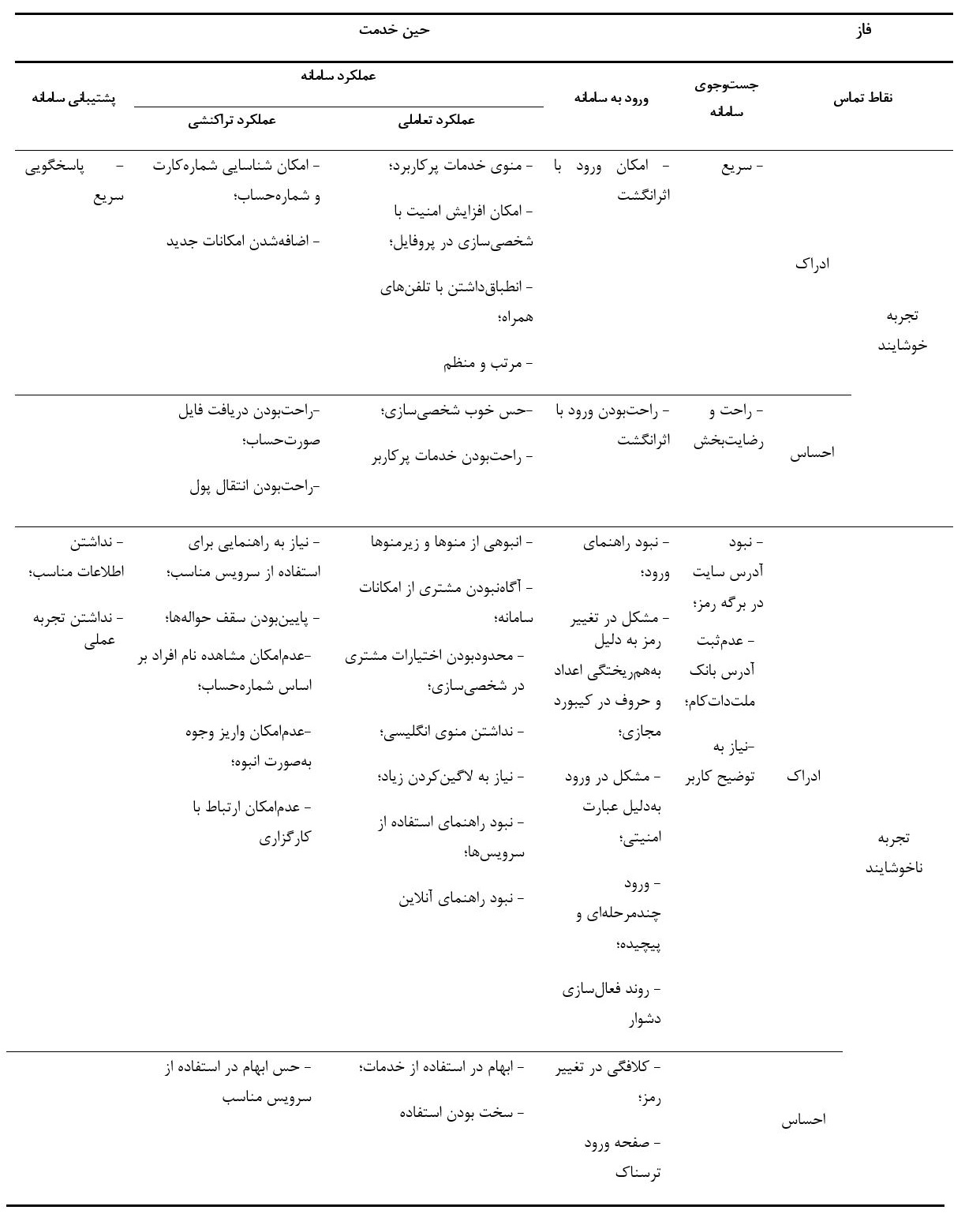

در ادامه چهار نقطه تماس برای فاز خدمت شناسایی شده است؛ همچنین عملکرد سامانه برای درک بهتر به دو قسمت عملکرد تعاملی و عملکرد تراکنشی تقسیم شده است. جدول ۲، نقاط تماس و تجربههای مشتریان در این فاز را نشان میدهد.

جدول ۲. تجربهها در نقاط تماس بانکداری اینترنتی در فاز خدمت

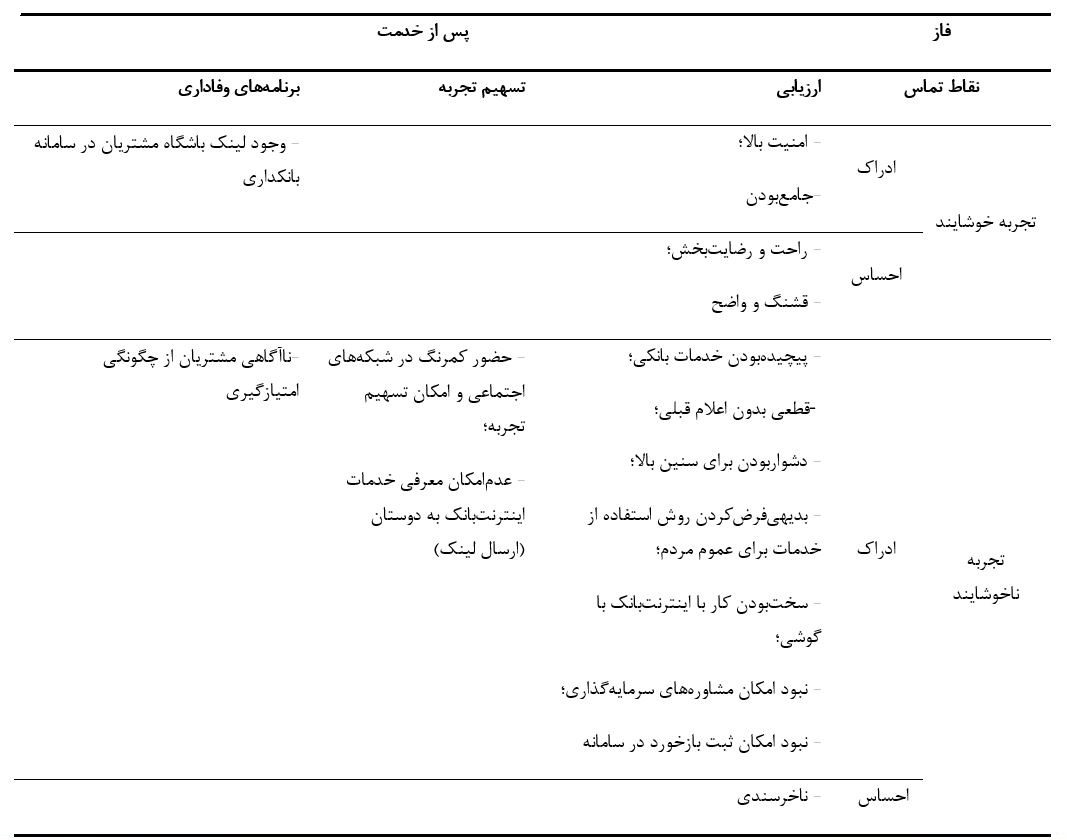

سه نقطه تماس برای فاز پس از خدمت تجربه مشتریان شناسایی شده است که جدول ۳، تجربههای مشتریان در فاز پایانی مسیر مشتریان را نشان میدهد.

جدول ۳. تجربهها در نقاط تماس بانکداری اینترنتی در فاز پس از خدمت

بر اساس نظر مشتریان بانکداری اینترنتی، بیشترین خدمات استفادهشده مشتریان در سامانه به ترتیب زیر است:

ـ انتقال پول (حواله، کارتبهکارت، پایا)؛

ـ صورتحساب (گردش حساب)؛

ـ تسهیلات (پرداخت قسط)؛

ـ خرید شارژ و پرداخت قبض؛

ـ خدمات چک.

با تحلیل جدولهای ۱، ۲ و۳ مشخص شد که بیشترین تجربههای ناخوشایند در قسمت ورود به سامانه و همینطور عملکرد تعاملی سامانه وجود دارد. بخش عملکرد سامانه در دو دسته عملکرد تعاملی و تراکنشی دستهبندی شده است. عملکرد تعاملی به عملکرد سامانه در خصوص تعامل مشتریان با رابط بصری، شخصیسازی و امکانات آن بستگی دارد و عملکرد تراکنشی، کارکرد سرویسها را موردتوجه قرار داده است.

در بخش ورود به سامانه، بیشترین مشکل در نخستین ورود و تعیین رمز برای سامانه وجود دارد؛ بهخصوص در تلفنهای همراه، کارکردن با صفحهکلید مجازی بسیار سخت ارزیابی شده است. نبود راهنما در کل فرآیند از مشکلات اساسی دیگری است که کاربران را با مشکل مواجه میکند؛ هرچند در شعبی که پروموتر حضور دارد، راهنماییهای موردنیاز برای دریافت و کار با سامانه بهخوبی صورت میپذیرد.

نبود راهنما و محتوای مناسب در خصوص خدمات ارائهشده توسط بانکداری اینترنتی باعث شده است که بهعلت ناآگاهی مشتریان از این خدمات، عملاً بسیاری از آنها بدون استفاده بماند. مشکل اساسی دیگر که در مشاهدات میدانی نیز بسیار واضح است، دشواری کار با سامانه برای میانسالان و سالمندان است که حتی با وجود راهنمایی پروموترها، پیچیدگی فرآیند همچنان وجود دارد. در بخش پشتیبانی، تجربه مشتریان از پشتیبانی تلفنی عمدتاً رضایتبخش نبود و راهنمایی انجامشده فاقد کارکرد لازم بوده و دلیل آن اطلاعات ناکافی بخش پشتیبانی اعلام شده است.

درضمن لزوم حضور در شعبه بهمنظور دریافت رمز و سایر خدمات نیز موجب ایجاد تجربه ناخوشایند برای مشتریان شده است. فلسفه بانکداری اینترنتی، ازبینبردن نیاز مراجعه حضوری به شعبه است و بنابراین مشتریان انتظار دارند تا خدماتی از جمله تغییر رمز را بتوانند بهصورت غیرحضوری انجام دهند.

بااینحال تجربه مشتریان از سامانه جدید نسبت به سامانه قبلی رضایتبخشتر ارزیابی میشود؛ همچنین با وجود پیچیدهبودن فرایند ورود در خصوص امنیت سیستم نیز تجربهی مشتریان مناسب است. برخورد مناسب پروموترها، امکان ورود با اثرانگشت و همچنین امکان شخصیسازی سامانه از مواردی است که موجب تجربه خوشایند مشتریان شده است.

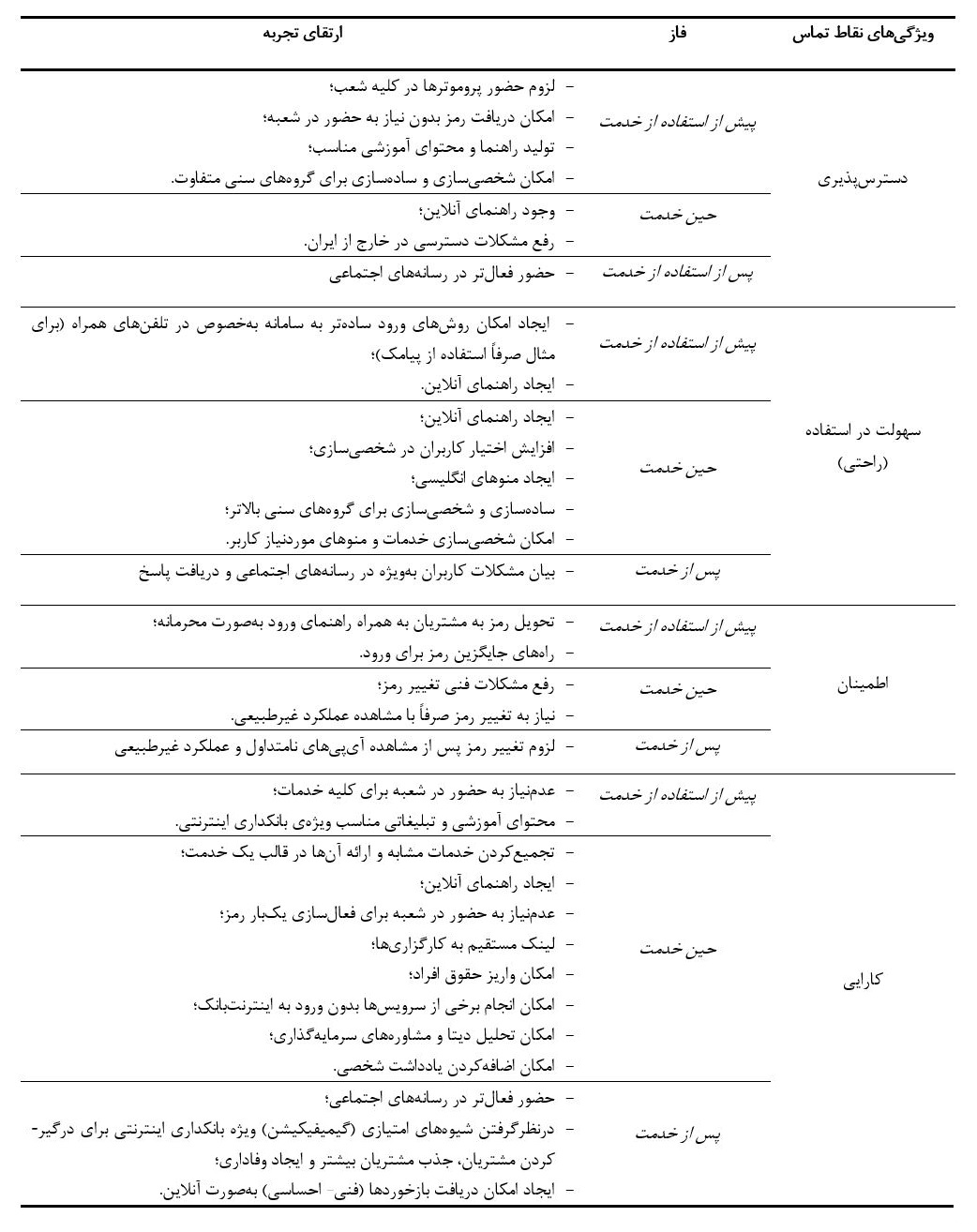

درنهایت پس از تحلیل انجامشده در خصوص تجربههای مشتریان در بانکداری اینترنتی «بانک ملت» و با تحلیل مضمون بهعملآمده از نظرهای مشتریان در خصوص ارتقای تجربه، ویژگیهای نقاط تماس در قالب چهار مضمون فراگیر دستهبندی شدهاند. این تجربهها در چهار ویژگی کلیدی دسترسپذیری، سهولت در استفاده (راحتی)، اطمینان و کارایی و در سه فاز پیش از استفاده از خدمت، حین خدمت و پس از استفاده از خدمت دستهبندی شدهاند.

جدول ۴ چارچوب نهایی در خصوص ارتقای تجربه مشتریان بانکداری اینترنتی را نشان میدهد.

جدول ۴. چارچوب ارتقای تجربه مشتریان

این مطلب برگرفته از مقاله با عنوان «طراحی چارچوبی برای ارتقای تجربه دیجیتالی مشتری در بانکداری اینترنتی» است که در شماره ۴۰ مجله چشمانداز مدیریت بازرگانی در زمستان ۹۸ منتشر شده است.

برای دریافت فایل مقاله اینجا کلیک کنید.

مقالات مرتبط:

صنعت ۴٫۰ (انقلاب صنعتی چهارم) چیست؟

رهبری ۴/۰: رهبری مورد نیاز عصر انقلاب صنعتی چهارم