نمونه های موردی از استراتژی دیجیتال بانک ها

در این نوشته، چهار نمونه از اسناد استراتژی دیجیتال بانکهای مطرح جهان که منتشر شده، مورد بررسی قرار میگیرد.

استراتژی تحول دیجیتال بانک میتسوبیشی ژاپن

این بانک طی این برنامه استراتژی دیجیتال خود، تلاش دارد تا سال ۲۰۲۳ میلادی به ۳۰۰ میلیارد ین سود خالص عملیاتی برسد که ۱۸۰ میلیارد آن سود ناخالص و ۱۲۰ میلیارد آن ناشی از کاهش هزینهها خواهد بود. این برنامه چهار حوزه اصلی را تحت تاثیر قرار میدهد:

شکل ۱. چهار حوزه اصلی برنامه استراتژی دیجیتال بانک میتسوبیشی ژاپن

این بانک چارچوب ساختاری ترویج تحول دیجیتال خود را اینگونه اعلام میکند:

- ایجاد کمیته تحول دیجیتال در سطح هیئت مدیره

- ایجاد پست سازمانی مدیر ارشد دیجیتال ناظر بر واحدهای توسعه سیستمهای فناوری اطلاعات، عملیات و بخش جدید تحول دیجیتال

- بخش تحول دیجیتال در زیر مجموعه خود، بر یک آزمایشگاه نوآوری نظارت دارد.

این بانک در حال حاضر بر روی خدمات آنلاین برای مشتریان خاص، مشاوره آنلاین، پلتفرمهای بانکداری شرکتی، شناسایی بیومتریک، بازاریابی دیجیتال، هوش مصنوعی و تحلیل کلانداده، دیجیتالی کردن فرآیندها، خودکارسازی روباتیک فرآیندها تمرکز کرده است. بعلاوه مهمترین فعالیتهایی که برای آینده برنامهریزی شده است عبارتند از: ارز دیجیتال ریپل، ارز دیجیتال مخصوص بانک، بازنگری فرهنگ سازمانی، بانکداری باز، معماری فناوری اطلاعات مبتنی بر ابر.

برنامه تحول دیجیتال بانک در سه فاز بهبود کارایی و راحتی، کاهش هزینه و رشد سود است. بهبود کارایی از طریق بهبود تجربه مشتری و خودکارسازی عملیات ستاد انجام میشود، کاهش هزینه از طریق بازسازماندهی و یکپارچگی شبکه شعب و ترغیب مشتریان به استفاده از کانالهای دیجیتال پیگیری میشود.

این بانک در راستای نوآوری باز، برنامه شتابدهی را اجرا میکند و با کسبوکارهای نوپا همکاری مینمایند. بهعلاوه دفاتری را در سیلیکون ولی و سنگاپور افتتاح کرده تا بر فناوریهای نوظهور تسلط پیدا کند.

استراتژی تحول دیجیتال در بانک لویدز

بانک لویدز از سال ۲۰۱۰، به دنبال کاهش حجم فعالیتهای غیراصلی و حضور بینالمللی، کاهش هزینه و افزایش سرمایهگذاری استراتژیک خود بوده است. طی سالهای ۲۰۱۰ تا ۲۰۱۴، این بانک موفق شده ۵۰ تا ۷۰ درصد نیازهای ساده مشتریان را از طریق کانالهای دیجیتال تامین کند و نزدیک یک میلیارد پوند در حوزه دیجیتال و برای ایجاد پلتفرمهای خرد و تجاری، ارزش پیشنهادی جدید به مشتری و امنیت، سرمایهگذاری نماید.

افزایش فروش دیجیتال، دیجیتالی کردن سفر مشتری، و افزایش خدمات خویشمحور و مشاوره از راه دور نیز جزئی از اهداف بانک بوده است. این بانک به دنبال هدف افزایش رضایت مشتری در کانالهای مختلف، امکان دسترسی تمامی شعب را به یک پلتفرم دیجیتال امکانپذیر کرده و ۵۰% زمان حضور مشتری در شعبه را کاهش داده است. به دنبال ایجاد کارایی بیشتر، سه پلتفرم متفاوت با یک پلتفرم جایگزین شده است.

طی این سالها اولویتهای استراتژیک بانک سادهسازی، بازمهندسی فرآیندها و کاهش هزینههای تامینکننده بیرونی بوده است و در این راستا فرآیندها تا حد ممکن خودکار شدهاند. افزایش سرمایهگذاری با هدف افزایش بهرهوری صورت گرفته و پیشبینی میشود، تا سال ۲۰۱۷، یک میلیارد پوند صرفهجویی برای بانک به دنبال داشته باشد.

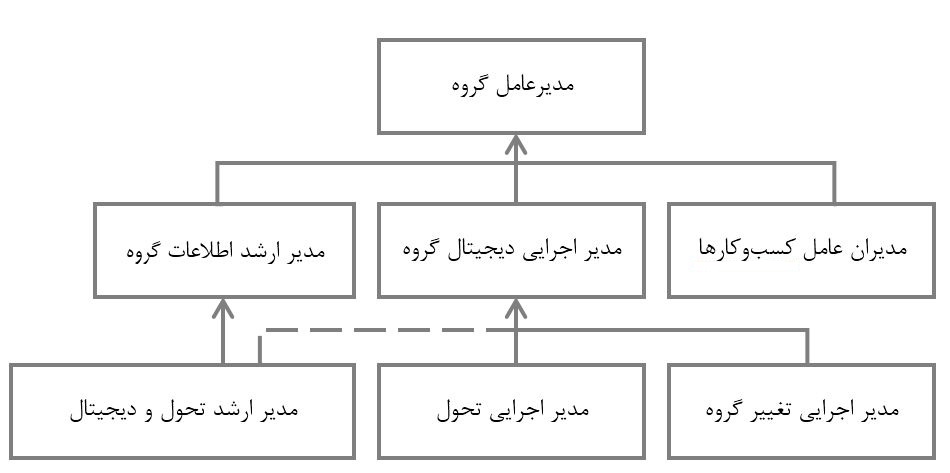

برنامه تحول دیجیتال بانک توسط مدیران ارشد فناوری و کسبوکار حمایت شده است و از توان تخصصی شرکت مشاوره مکنزی نیز در این مسیر استفاده شده است. شکل ۲، ساختار حکمرانی تحول دیجیتال بانک را نشان میدهد.

شکل ۲. ساختار حکمرانی تحول دیجیتال بانک

بانک برای ارائه خدمات دیجیتال سریعتر، آزمایشگاههای تجربه مشتری بین واحدی را ایجاد میکند که توسط مدیر ارشد محصول اداره و هدایت میشود که مسئولیت سود و زیان را نیز همراه با طراحی و ارائه محصول بر عهده دارد. کارکنان حاضر در آزمایشگاهها شامل متخصصان محصول، متخصص طراحی تجربه مشتری، متخصص فناوری دیجیتال، متخصص کسبوکار، متخصص ریسک، کارشناس حقوقی و کارشناس شعبه هستند.

واحد سازمانی دیجیتال بانک بر فعالیتهای این آزمایشگاهها نظارت دارد. بانک مطابق برنامه تحول خود بر روی جذب استعدادهای دیجیتال برای این واحد سازمانی دیجیتال سرمایهگذاری کرده است و دورههای هشتماهه تا دوساله کارآموزی و کارورزی برای فارغالتحصیلان حوزه فناوریهای دیجیتال برگزار میکند. همچنین این واحد به طور مستمر با نهادهای تحقیقاتی و فینتکها و اکوسیستم نوآوری در ارتباط است.

برنامه توسعه کسبوکار بیانپی پاریباس مبتنی بر تحول دیجیتال

برنامه توسعه کسبوکار ۲۰۱۷-۲۰۲۰ این بانک با هدف ساختن بانک آینده از طریق شتابدهی بر تحول دیجیتال، ایجاد تجربه جدید مشتری و بهبود بهرهوری عملیاتی شکل گرفته است. از طریق پنج حوزه بکارگیری سفر مشتری، ایجاد تمایز در نحوه کار، استفاده بهتر از داده برای خدماتدهی به مشتری تطبیق سیستمهای اطلاعاتی و بهبود مدل عملیاتی، اجرایی میشود.

- سفر مشتری: سفر مشتری جدید دیجیتالی شده، یکپارچه و شخصی، مدلهای خدمات بهبود یافته، دیجیتالیسازی کانالهای توزیع

- بهبود مدل اجرایی: یکپارچهسازی و خودکارسازی فرایندها، سادهسازی سازماندهی، پلتفرمهای مشترک و منبعیابی هوشمند

- تطبیق سیستمهای اطلاعاتی: تغییر سیستمهای اطلاعاتی و بکارگیری فناوریهای جدید، بهبود بهرهوری فناوری اطلاعات، ترویج نوآوری

- استفاده از داده برای ارائه خدمت بهتر به مشتری: افزایش قابلیت اعتماد داده، تقویت ذخیره، حفاظت و قابلیتهای تحلیل داده، استفاده از فناوریهای نوظهور (هوش مصنوعی، یادگیری ماشینی)

- کار کردن متفاوت: فرآیندهای کاری چابک، دیجیتال و مشارکتی، فرهنگ مبتنی بر نوآوری، آموزش کارکنان

بر اساس گزارش سال ۲۰۱۶ در این بانک، ۷۷% شعب مجهز به ویدئوکنفرانس، ۸۳% مجهز به اینترنت بیسیم برای مشتریان و ۸۰% مجهز به ایستگاههای کاری دارای تبلت شدهاند. این بانک بر روی اقدامات دیجیتال جدید سرمایهگذاری کرده است که شامل محصولات جدید و همچنین آزمایشگاههای فناوری است.

دستورالعمل استراتژیک بانک اسکوتیا

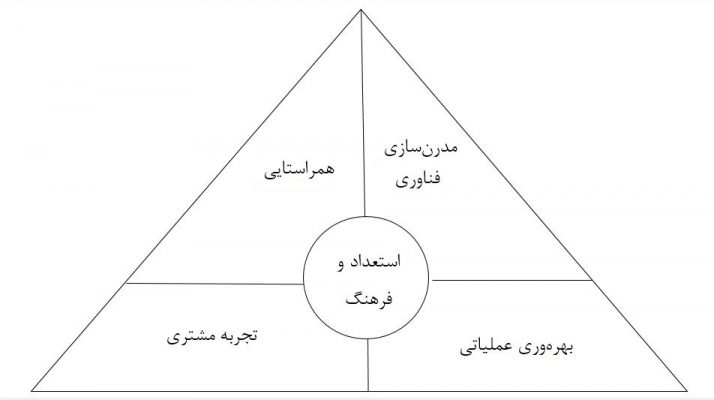

ابعاد استراتژی تحول دیجیتال بانک اسکوتیا در سال ۲۰۱۷ بر مبنای ابعاد شکل ۳ ارائه شده است:

شکل ۳. ابعاد استراتژی دیجیتال بانک اسکوتیا

این بانک اعلام کرده که بهرهوری عملیاتی در پنج حوزه عملیات و فرآیندهای همراستا، افزایش فعالیت مشتریان از طریق کانالهای دیجیتال، استفاده از ظرفیت سازمان، کاهش هزینههای ساختاری و توسعه فناوریهای جدید، اجرایی خواهد شد. همچنین ایجاد همراستایی به معنای رهبری از بالا، هدایت توسط کسبوکار و متمرکز بر مشتری، و نوآوری مبتنی بر ارتباطات بیرونی، تعریف شده است. ابعاد تحول فرهنگی شامل مشتریمداری، ارزیابی مبتنی بر عملکرد، استعداد دیجیتال و توسعه چابک مشارکتی در نظر گرفته شده است. چشمانداز دیجیتال میانمدت این بانک با اهداف ذیل تعریف شده است:

تجربه مشتری (رهبر در پنج بازار)

پذیرش دیجیتال مشتریان (حداقل ۷۰%)

فروش خرد دیجیتال (حداقل ۵۰%)

تراکنشهای مالی شعبه (کمتر از ۱۰%)

محور تجربه مشتری این بانک در شکل ۴ تعریف شده است:

شکل ۴. ساخت تجربه مشتری در بانک اسکوتیا

این بانک اعلام کرده که از طریق گوش دادن و پاسخ به مشتری، جذب رهبری و استعداد، بازطراحی تجربه مشتری، نوآوری، کاهش ساختار هزینهای، و تحول فرهنگی درصدد تبدیل شدن به رهبر دیجیتال در بازار کشورهای پرو، شیلی، مکزیک، کلمبیا و کانادا است.

مقالات مرتبط:

چهارچوبهای تدوین استراتژی دیجیتال برای سازمانها

تدوین نقشهراه تحول دیجیتال (قسمت اول)