تحول دیجیتال در صنعت بیمه

بیشتر مردم تمایلی به فکر کردن در مورد اتفاقات ناخوشایند را ندارند و امیدوارند همه چیز در اصطلاح به صورت گل و بلبل پیش برود. افراد به صورت معمول محافظت در برابر ریسکهای احتمالی را در پایین فهرست اولویتهای خود قرار میدهند مگر اینکه توسط نهادی مجبور به این کار شوند. ضرورت استفاده از بیمه را افرادی که دچار خسارت شدهاند بیش از سایرین درک میکنند. بیمه حمایت بالایی را به اشخاص، خانوادهها و کسبوکارها در سختترین مشکلات ارائه میدهد اگرچه مزایایی که بیمه به همراه دارد، رضایت فوری مشتریان را به همراه ندارد زیرا در بیشتر تراکنشهای بیمهای محصول قابل لمسی ارائه نمیشود و تنها ارزش رد و بدل شده یک تعهد در قبال زیان احتمالی است.

بیمه موضوع جدیدی نیست و تاریخچه آن به زمان باستان برمیگردد. اولین شکل بیمه به نام دریانوردان چینی که برای محدود کردن خسارتهای احتمالی وارد شده به قایقها و کشتیهایشان، کالاهای خود را در چندین قایق بارگیری میکردند، ثبت شده است. پس از آن، بازرگانان بابلی جهت تامین کالا و کشتی وام با بهره بالا میگرفتند و در صورت بروز حوادث غیرمترقبه از جمله طوفان و حمله دزدان دریایی، وام دریافتی بازرگانان بخشیده میشد و وامدهنده ریسک عدم پرداخت بازرگان را تقبل میکرد. به این ترتیب بیمه حمل و نقل دریایی، اولین رشته بیمه شناخته میشود. بعد از آتشسوزی بزرگ لندن در سال ۱۶۶۶ میلادی، جهت غلبه بر هزینه خسارتهای سنگین، تقسیم کردن آن میان تعداد زیادی از افراد مورد توجه قرار گرفت و بیمه آتشسوزی نیز وارد خانواده بیمه شد.

بیمه نوین به شکلی که امروز شاهد هستیم، حدود ۳۰۰ سال عمر دارد. در طول قرنها، بیمه به کسبوکاری مدرن جهت محافظت از افراد در برابر خطرات مختلف تبدیل شده است و اکنون صنعت بیمه یکی از سودآورترین صنایع به شمار میآید که پابهپای بانکداری و فینتک از منابع تامین مالی بلند مدت در بخش خصوصی و دولتی محسوب میشود. در واقع شرکتهای بیمه به افراد کمک میکنند تا بخشی از ریسکها را مدیریت کنند. آنها با دریافت حق بیمه متعهد میشوند مبلغی از پیش تعریف شده را در صورت بروز بلایای طبیعی و غیر طبیعی، پرداخت کنند.

شرکتهای بیمهای از طریق تجمیع و توزیع ریسکهای متعدد، به خلق ارزش میپردازند. حق بیمه از تمامی افراد و شرکتهای بیمه شونده دریافت میشود و پرداخت خسارت میان معدود بیمهشوندگانی توزیع میشود که دچار مشکل شدهاند. بیمه را میتوان شبیه یک استخر سرمایهگذاری درنظر گرفت که افراد زیادی در پر کردن آن مشارکت میکنند اما تمامی اعضا با مشکل مواجه نخواهند شد.

امروزه بیمه در شاخههای متفاوتی دستهبندی میشود. بر اساس ماهیت پوشش، بیمهها به دستههای زیر تقسیم میشوند.

- بیمه اشخاص

- بیمه عمر

- بیمه حوادث

- بیمه تکمیلی

- بیمه اموال

- بیمه ماشین

- آتشسوزی

- بیمه حمل و نقل کالا

- بیمه مسئولیت

- مسئولیت عمومی

- مسئولیت حرفهای

- مسئولیت تولیدکنندگان

- مسئولیت کارفرما در مقابل کارکنان

صنعت بیمه یکی از صنایعی است که علی رغم بحرانهای اقتصادی جهانی به وجود آمده، به رشد خود ادامه میدهد و بازدهی بالایش را حفظ میکند. بیمه آمادگی تحول را دارد و متخصصان پیشبینی میکنند درصد تحول این صنعت در ۵ سال آینده با نرخ تحول آن در طول ۵۰ سال گذشته برابری کند. پتانسیل ایجاد تحول از یک سمت و برخی عوامل و پیشرانها از سمت دیگر، تقاضای دیجیتالی شدن این صنعت را افزایش میدهد.

- امروزه مشتریان توقع دارند همان تجربهای که در خردهفروشی، بانک و صنعت گردشگری برایشان ایجاد میشود، در بیمه هم داشته باشند. مشتریان تمایل دارند خدمات مورد نظرشان را در هر زمان، هر مکان و هر کانال ارتباطی که برایشان سهولت بیشتری دارد، دریافت نمایند.

- روندهای فناوری سرعت تحول بیمه را بیشتر و مقرون به صرفهتر میکنند. تحول بیمه با کمک فناوریهایی که به صورت گسترده توسط افراد جامعه مورد استفاده قرار میگیرد، پذیرش آن را سادهتر خواهد کرد.

- بازیگران جدیدی وارد بیمه شدهاند که وضع موجود این صنعت را با چالشهایی روبهرو ساختهاند، این بازیگران با نوآوری تغییرات اساسی در زنجیره ارزش بیمه ایجاد کردهاند، تغییراتی که فراتر از یک بهبود است.

مجموع این عوامل حرکت بیمه به سمت تحول دیجیتال را به الزام تبدیل کرده است. در این میان واژهی جدیدی به نام اینشورتک از سال ۲۰۱۰ در صنعت بیمه به گوش میرسد. اینشورتک اگرچه در نگاه اول از ترکیب کلمات بیمه و فناوری ایجاد شده است اما بررسی منابع نشان میدهد این کلمه شامل مفاهیمی است که بسیار فراتر از یک ترکیب ساده و تنها استفاده از فناوری در بیمه است.

جدول ۱- تعاریف اینشورتک از منابع مختلف

وقتی میخواهیم موقعیت یک کسبوکار را با سایر کسبوکارهای رقیب از نظر شکل و میزان ارزش آفرینی بسنجیم، نمیتوانیم کل کسبوکار را به عنوان یک پیکره واحد ببینیم. بلکه بهتر است کسبوکار را به بخشهای کوچکتر تقسیم کنیم و ببینیم هر بخش، چقدر و چگونه به ایجاد ارزش کمک میکند. زنجیره ارزش بیمه در شکل زیر آورده شده است:

تحول دیجیتال به زنجیره ارزش بیمه کمک میکند تا دیدی ۳۶۰ درجه به این صنعت داشته باشد که در ادامه به توضیح تحول دیجیتال و نقش فناوریهای تحولآفرین آن خواهیم پرداخت.

تحول دیجیتال: از بازآفرینی صنعت تا تغییر در بیانیه ارزش

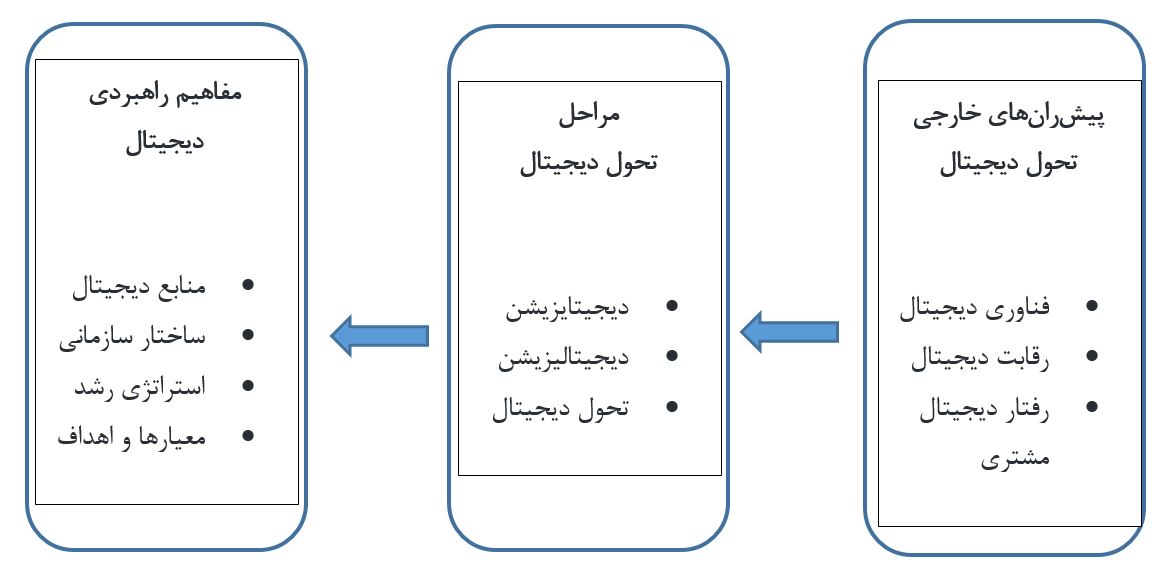

تحول دیجیتال در حال تبدیل شدن به موضوع اصلی سازمانها در سراسر جهان است و پیشبینی میشود شرکتهایی که قادر به تطبیق با تغییرات عصر دیجیتال نباشند قربانیان دارونیسم دیجیتالی خواهند شد. بدین ترتیب بسیاری از کسبوکارها محو میشوند و شرکتهای سازگار که میتوانند خود را با روندهای فناوری تطبیق دهند، باقی خواهند ماند. تعاریف زیادی از تحول دیجیتال در منابع مشاهده میشود. به زبان ساده تحول دیجیتال، سیر دگردیسی الزامی عصر حاضر و تغییری شگرف در عملکرد یک سازمان و یا یک کشور با محوریت فناوریهای تحولآفرین است. اینترنت اشیا، رایانش ابری، اپلیکیشنهای موبایل، رسانههای اجتماعی، واقعیت مجازی و افزوده، تحلیلگری داده، هوش مصنوعی و بلاکچین از مهمترین انواع فناوریهای تحولآفرین هستند.

تحول دیجیتال به معنی استفاده تزئینی و مدگرایانه از فناوریهای نیست، بلکه زمانی میتوانیم مدعی تحول دیجیتال شویم که این فناوریها، مدلهای کسبوکار، تجربههای ذینفعان و فرایندهای عملیاتی ما را به نحو مطلوبی زیر و رو کرده باشند و به معنای استفاده از فناوریهای دیجیتال برای تغییر مدل کسبوکار که فرصتهای جدیدی برای کسب درآمد و ارزش ایجاد میکند، است. تحول دیجیتال مفهومی فراتر از فرآیند حرکت بسوی یک کسبوکار دیجیتالی است و در یک تعریف ساده «تحول دیجیتال، تحول کسبوکار است».

شکل ۱- چارچوب کلان تحول دیجیتال (ورهوف-۲۰۱۹)

یکی از پیشرانهای تحول دیجیتال ظهور اینترنت و به تبع آن تلفنهای همراه هوشمند، وب ۲، رایانش ابری و سیستمهای پرداخت آنلاین است. اگرچه شاید فناوریهایی مانند هوش مصنوعی و بلاکچین برای تمامی کسبوکارها به یک اندازه تاثیرگذار و تحول آفرین نباشند، اما ورود گسترده این فناوریها به زندگی روزمره به وضوح نیاز به تغییر دیجیتالی کسبوکارها را نشان میدهد. دومین پیشران، تغییر مفهوم رقابت در عصر دیجیتال است. در دنیایی که رقابت در اکوسیستمها تبدیل به همکاری میشود لازم است کسبوکارها علاوه بر تلاش در نگهداری مزیت رقابتی خود، به جای رقابتهای سنتی، در قالب اکوسیستم با یکدیگر به خلق ارزش بپردازند. این همان کاری است که غولهای فناوری دنیا مانند آمازون و گوگل انجام دادهاند. سومین پیشران تحول دیجیتال، تغییر رفتار مشتریان است. مطالعه آمار و ارقام بازار نشان میدهد مشتریان به خریدهای آنلاین روی آوردهاند و نقاط تماس دیجیتال نقش بهسزایی در سفر مشتری ایفا خواهند کرد که به تفضیل در بخش آینده بررسی خواهد شد.

دیجیتایزیشن نگاشت دادههای آنالوگ به دیجیتال به صورت صفر و یک است، به گونهای که در کامپیوترها قابل ذخیرهسازی و انتقال باشد. برخی تحقیقات تغییر فعالیتهای آنالوگ به دیجیتال را نیز نوعی دیجیتایزشن میدانند. با در نظر گرفتن این تعریف، میتوان دیجیتایزیشن را تبدیل اطلاعات آنالوگ به دیجیتال در سازمان مانند فرمهای الکترونیکی سفارشات، استفاده از نظرسنجیهای دیجیتال و استفاده از اپلیکیشنها جهت محاسبه صورتهای مالی دانست. این موضوع معمولا فرایند مستندسازی داخلی را آسانتر میکند اما تغییری در خلق ارزش سازمان ندارد و نهایتا باعث صرفهجویی در هزینهها خواهند شد.

دیجیتالیکردن به توصیف چگونگی فرایندهای کاری سازمان با استفاده از فناوری اطلاعات و فناوریهای دیجیتال میپردازد. برای مثال راهاندازی نسخه مبتنی بر تلفن همراه کانال ارتباط با مشتری، به مشتریان اجازه میدهد راحتتر با سازمان ارتباط برقرار کنند. تغییراتی از این دست، باعث ایجاد تغییر ساختار فنی-اجتماعی به همراه ایجاد مصنوعات دیجیتال در سازمان میشود. در این مرحله، فناوری اطلاعات به عنوان توانمندساز اصلی عمل میکند و فرایندهای کاری موجود را بهبود میبخشد.

از این رو تمرکز در دیجیتالی کردن تنها بر کاهش هزینه سازمان نیست و بهبود فرایندهای کاری که منجر به بهتر شدن تجربه مشتری هستند، نیز مورد توجه است. تحول دیجیتال یک تغییر بزرگ در تمامی سطوح سازمان است که باعث ایجاد مدلهای کسبوکار جدید میشود و بسیار فراتر از دیجیتالیکردن است. باورهای غلط رایجی درباره تحول دیجیتال وجود دارد که در جدول ۲ آورده شده است.

جدول ۲-باورهای غلط رایج در مورد تحول دیجیتال

آخرین بخش چارچوب تحول دیجیتال، مفاهیم راهبردی تحول دیجیتال است. منظور از منابع سازمان، داراییهای فیزیکی و معنوی سازمان و همچنین قابلیتهای سازمان مانند منابع انسانی، دادهها و رهبری است که در چهار دسته کلی دارایی دیجیتال، چابکی دیجیتال، قابلیت شبکهسازی دیجیتال و قابلیت تحلیل کلاندادهها طبقهبندی میشوند. فارغ از داراییهای دیجیتال که نقش مهمی در تحول دیجیتال سازمان به عهده دارند، لازم است تغییراتی در ساختار سازمانی روی دهد. واحدهای کسبوکاری مجزا، ساختار سازمانی چابک و حوزههای عملکردی دیجیتال مواردی است که باید در ساختار سازمانی جدید لحاظ شوند. استراتژی رشد دیجیتال سومین مورد از مفاهیم راهبردی تحول دیجیتال است.

اگرچه این روزها استراتژیهای دیجیتال فراوانی مورد بحث قرار میگیرند، اما آمارها نشان میدهند استفاده از استراتژی پلتفرم دیجیتال در مراحل تحول دیجیتال بیشترین تاثیر را داشته است. مقیاسپذیری و تقویت اثر شبکهای دو ویژگی قابل توجه پلتفرم دیجیتال هستند. پلتفرمها به سرعت رشد میکنند و تعداد زیادی از کاربران میتوانند خدمات ارائه دهند. بر اساس دادههای منتشرشده توسط اوربیس، شرکتهایی مانند گوگل و اپل که مبتنی بر پلتفرم دیجیتال هستند در مقایسه با والمارت و آیبیام درامد بسیار بالاتری داشتهاند.

جهت ظهور کامل پتانسیلهای بالقوه تحول دیجیتال، سازمانها به شاخص کلیدی عملکرد نیاز دارند که در فازهای مختلف تحول دیجیتال خود از آن استفاده کنند. برای مثال در فاز دیجیتالسازی شاخصهایی مانند تعداد کلیکهای انجام شده توسط کاربران و دانلود اپلیکیشنها میتواند نشاندهنده موفقیت سازمان باشد. در فاز تحول دیجیتال، این معیارها متفاوت خواهد بود. میزان خلق مشترک ارزش در پلتفرمهای دیجیتال، اندازهگیری میزان جلب مشارکت مشتاقانه مشتریان و کارکنان از معیارهای موفقیت تحول دیجیتال است.

در مطلب بعدی به «تحول تجربه مشتری؛ قلب بیمه دیجیتال» خواهیم پرداخت.

برای مطالعه گزارش «تحول دیجیتال در صنعت بیمه؛چیستی و چرایی» کلیک کنید. این گزارش توسط دیتیجی (گروه تحول دیجیتال) و با همکاری مدرسه تحول دیجیتال منتشر شده است.

مقالات مرتبط:

گزارش حرفهای «تحلیل وضعیت بلوغ دیجیتال شرکتهای بیمه ایرانی»

برگزاری سمینار آموزشی تفکر دیجیتال در شرکت بیمه دی

روندهای فناوری تاثیرگذار بر صنعت بیمه

تحول تجربه مشتری؛ قلب بیمه دیجیتال

انتشار گزارش حرفهای با موضوع «بلوغ دیجیتال شرکتهای بیمه ایرانی (۱۴۰۰)»