شعبه هوشمند چیست؟

با توسعه فناوریهای دیجیتالی در دهه اخیر، صنعت بانکداری دستخوش تغییرات شگرفی شده است. شبکه شعب بانک نیز ناگزیر از این تغییرات بوده، بهطوریکه اقتصاد شعبه با توجه به رشد پرداختهای دیجیتال با مشکل روبرو شده است. توسعه زیرساختهای فناوری و محصولات نوین مالی مبتنی بر فناوری و تغییر نگرش و خواسته مشتریان عصر تحول دیجیتال، بانکهای جهان را متوجه اهمیت تحول نقش شعبه به عنوان نقطه تماس با مشتری کرده است. شعب بانک در عصر دیجیتال باید هوشمند و مبتنی بر ایجاد تجربهای منحصربهفرد برای مشتری باشند. از همین رو در مطلب پیش رو به معرفی مفهوم شعبه هوشمند و ابعاد آن پرداختهایم.

عصر دیجیتال و لزوم تحول نقش شعبه

با توجه به مطالعهای که مرکز جهانی تحول دیجیتالی کسبوکار (وابسته به سیسکو) انجام داده است، صنعت خدمات مالی در رتبه چهارم در میان ۱۲ صنعتی قرار دارد که در پنج سال آینده بیشترین فشار رقابتی را از طرف فناوریهای دیجیتالی و مدلهای جدید کسبوکار متحمل میشوند. با افزایش فشار رقابتی از سوی رقبای دیجیتال از جمله فینتکها، هر سازمان مالی بایستی بر تحول دیجیتالی خود تأکید بورزد.

کریس اسکینر، مؤلف کتاب بانک دیجیتال میگوید: «اگر بانکها دیجیتالی نشوند، قطعا غرق خواهند شد.» وی تأکید میکند که بانکها بایستی بر روی انسانی کردن روابط دیجیتالی خود متمرکز شوند؛ نه اینکه روابط انسانی خود را دیجیتالی کنند.

فناوریهای دیجیتالی تغییرات عمدهای در رفتار مشتریان بانکها ایجاد کرده و درصد مشتریانی که بانکداری آنلاین و یا مبتنی بر تلفن همراه را ترجیح میدهند، در حال افزایش است. افزایش تعداد مشتریان کانالهای دیجیتالی و هزینه بالای مکانهای فیزیکی منجر شده که نرخ بازگشت سرمایه شعب کاهش یابد. اگر شعب به شکل سابق باقی بمانند، بار مالی بزرگی بر دوش بانکها خواهد بود.

به تناسب توسعه فناوریهای نوین دیجیتالی و تأثیر قابل توجه آنها بر اتوماسیون فرآیندهای ستادی و صفی، ساختار سنتی شبکه شعب نیز بایستی متحول شود. طبق تحقیقات مؤسسه مشاوره کپجمینای، شعب همچنان کانال اصلی فروش محصولات با ارزش افزوده بالا باقی خواهند ماند؛ چرا که ۹۰% مشتریان، مشاوره رودررو برای محصولات پیچیده مالی را ترجیح میدهند. استفاده از عناصر و ابزارهای دیجیتالی در یک شعبه فیزیکی بانک میتواند به ترکیب جهان فیزیکی و دیجیتالی بینجامد و یکپارچگی کانالهای بانکداری را برای بهبود تجربه مشتری در پی داشته باشد.

تحول شعب بانک یکشبه روی نخواهد داد؛ بلکه بانکها بایستی در نقش شعب فیزیکی بازنگری کرده و آن را با کانالهای دیجیتالی ترکیب کنند. از سوی دیگر شعبه همچنان به عنوان یک مکان مهم برای تماس با مشتری، فروش محصولات پیچیده و تقویت روابط با مشتریان و برندینگ باقی خواهد ماند. بنابراین اهمیت دارد که بانکها به پرورش فرهنگ دیجیتال بپردازند (برای مطالعه نمونههای موردی پرورش فرهنگ دیجیتال در بانکها، اینجا کلیک کنید).

شکل ۱- نمایی از شعبه هوشمند بانک ایانزد

مفهوم تحول شعبه

در عصر دیجیتال، مشتریان خواستههای فزایندهای دارند. آنها میخواهند تمامی نیازهای مالی خود را از طریق بانک برطرف سازند و به متخصصین مالی و کلیه خدمات بانکی در سریعترین زمان ممکن در هر مکان و هر زمان شبانهروز دسترسی داشته باشند. فناوری نقش بسیاری در تحول تجربه بانکداری ایفا میکند.

گوشیهای هوشمند و تبلتها به مصرفکنندگان قابلیت جابجایی بیشتری میدهند. رایانش ابری، دسترسی راحتتری به حجم بزرگی از دادهها میدهد. توسعه در فناوری ارتباطات و رابط کاربر برنامهنویسی، راههای جدیدی برای تعامل بانکها و مشتریانشان ایجاد میکنند. با این حال، تحول شعبه در عصر دیجیتال صرفا از طریق تجهیز آن به فناوریهای جدید و بدون در نظر گرفتن نیاز و خواستههای مشتریان ممکن و موفقیتآمیز نخواهد بود.

تحول شعبه بایستی منجر به ارائه خدمات شخصیتری به مشتری شود که فناوریهای جدید بتوانند نقطه اتکای آنها باشند. از سوی دیگر هزینههای اجرایی شعبه را کاهش داده و خدمات با ارزشافزوده بالاتر به شعبه منتقل شود. شعب آینده باید محیطی جذاب، تعاملی و شاد، با هزینههای کمتر داشته باشند. فرصتهای بسیاری برای ایجاد بهبودهای چشمگیر در عملکرد شعب، با روانسازی فرآیندها، حذف کاغذ و بهبود یکپارچهسازی بخشهای عملیاتی و اداری وجود دارد. با تغییر نقش شعبه از کارکنان انتظار میرود تا نقش متفاوتی ایفا کنند. آنها به آموزش مداوم در این زمینه نیاز دارند.

بر اساس گزارش مؤسسه تحقیقاتی سلنت، ۸۱% از پاسخدهندگان که از میان کارکنان مؤسسات مالی در جهان انتخاب شده بودند، بر ضرورت تحول در نقش شعبه تأکید ورزیدند. میزان تحول در شعبه از دیدگاه این افراد به صورت نمایش داده شده در شکل ۲ دستهبندی شده است.

شکل ۲- میزان تحول در شعبه از دیدگاه پاسخدهندگان به نظرسنجی سلنت

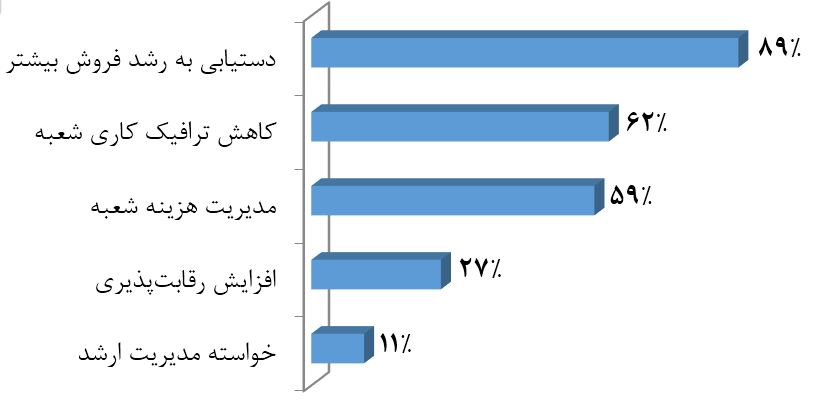

بر اساس همین پژوهش، محرکهای اصلی جامعه مورد اشاره برای سرمایهگذاری در تحول شعبه مشتمل بر موارد ذکر شده در شکل ۳ است.

شکل ۳- محرکهای اصلی سرمایهگذاری بانکها در تحول شعبه

شعب آینده میتوانند مکانی برای یکپارچه شدن تمامی کانالهای بانکداری باشند.

به اعتقاد مایکروسافت، حداقل پنج بعد از تحول شعب میتواند به بهبود چشمگیر در تجربه مشتری و عملکرد مالی منجر شود:

- طراحی شعبه – ایجاد تعادل بین شبکهسازی و حریم خصوصی، دسترسی و راحتی ( طراحی شعبه باید به گونهای باشد که همزمان بتواند مکانی برای گردهمایی گروههای مختلف مشتریان بوده و همچنین فضای خصوصی لازم برای هر مشتری را در اختیار قرار دهد.)

- استعداد دیجیتال– تمرکز بیشتر روی راهنمایی و مشاوره و کمتر بر روی تراکنش

- کانالها – یکپارچه و پشتیبانیکننده یکدیگر

- نوآوری – مشتریمحور، بر اساس تجارب و راهکارها

- برند – منحصربهفرد و مشتریمحور

شکل ۴ – نمایی از شعبه هوشمند بانک ملی استرالیا

در هر کدام از این ابعاد، فناوری نقشی اساسی ایفا میکند؛ اما چالش اصلی، توانمندسازی هر یک از این ابعاد جهت همکاری به منظور بهبود تجربه مشتری، افزایش درآمد و کاهش هزینهها است. اتخاذ رویکرد بخشی به سادگی هزینهها را افزایش داده، مشتریان را گیج کرده و عملکرد مالی را کاهش میدهد. تحول مؤثر شعب نیازمند یک طرح در سراسر سازمان است. مثلا در این فرآیند، مدیریت استعداد دیجیتال از اهمیت خاصی برخوردار است (برای مطالعه مبانی مدیریت استعدادهای دیجیتال، اینجا کلیک کنید). پروژه ساختن خودپردازهای نسل جدید نیز، باید امکان توانمندسازی و یکپارچهسازی سایر کانالها را نیز در نظر بگیرد. همچنین معرفی امضاهای دیجیتالی و افتتاح حساب خودکار باید مقتضیات مدیریت اسناد و ثبت سوابق را در نظر گیرد.

مقالات مرتبط:

نمونه های موردی شعب هوشمند بانک های مطرح جهان

راهکارهای پیاده سازی شعبه هوشمند